Почему квартиры с террасой на крыше — это уже не фантастика, а рабочий ипотечный вариант

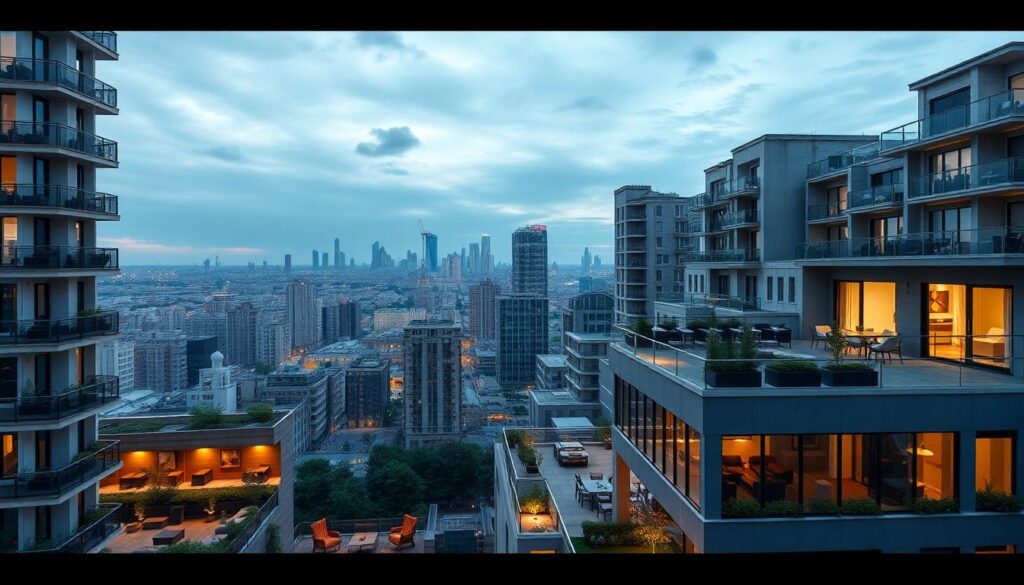

Квартиры с выходом на крышу давно перестали быть картинкой из западных фильмов. В крупных городах России застройщики начали активно проектировать пентхаусы и квартиры с открытыми террасами, иногда даже в бизнес-классе, а не только в суперлюксе. И самое интересное — сегодня ипотека на квартиру с террасой на крыше стала доступна не только миллионерам, а вполне обеспеченному среднему классу, если грамотно подойти к выбору объекта и банка. Терраса уже воспринимается не как «понты», а как функциональное пространство: домашний кабинет под открытым небом, мини-сад, зона барбекю или даже рабочая зона для фрилансера.

Чем терраса отличается от лоджии и почему это важно для ипотеки

Терраса на крыше — это не просто большая лоджия. С точки зрения банка и оценщика, это отдельный тип пространства, а от того, как он юридически оформлен, зависит, какую сумму вы получите по кредиту и на каких условиях. Если лоджия почти всегда входит в общую площадь с понижающим коэффициентом, то эксплуатируемая кровля с правом индивидуального пользования может либо быть частью квартиры, либо проходить как общее имущество дома. И вот тут начинается самое интересное: одна и та же планировка может давать разную оценочную стоимость, а значит, и разные условия ипотеки. Поэтому, собираясь купить квартиру с террасой на крыше в ипотеку, важно сначала не влюбиться в вид из окон, а разобраться в документах на объект и в правовом статусе террасы.

Технический блок: как банки смотрят на террасы

Банки и оценщики обычно обращают внимание на несколько нюансов:

— вход на террасу — только из вашей квартиры или есть общий доступ;

— терраса указана в поэтажном плане и ЕГРН как часть квартиры или как общее имущество;

— есть ли гидроизоляция, ограждения, дренаж, разрешённая нагрузка по проекту;

— прописаны ли правила эксплуатации в ДДУ или договоре купли-продажи.

Если терраса юридически входит в состав квартиры и отражена в документах, банк с большей вероятностью учтёт её в оценке (хотя и с дисконтированием площади). Если это общее имущество — ипотека фактически выдается под «голую» внутреннюю площадь, а терраса воспринимается как приятный бонус, но не как гарантия стоимости залога.

Сколько стоит эксклюзив: разбираемся, за что реально переплачиваем

Когда речь заходит о таком варианте, как квартира с собственной террасой, цена и ипотека всегда вызывают вопросы: сколько сверху берёт застройщик за «кусок неба» и насколько эта надбавка оправдана. На рынке новостроек Москвы и крупных городов разница между обычным верхним этажом и пентхаусом с террасой может составлять от 20 до 60 % к цене метра. Например, если бизнес-класс в районе стоит 350–400 тыс. руб. за метр, то пентхаус с террасой нередко выставляют по 450–600 тыс. руб. за тот же метр внутренней площади. При этом сама терраса может учитываться условно — как 30–50 % стоимости метра по сравнению с интерьером. Это не правило, а типичный подход на этапе продаж.

Для регионов коэффициенты скромнее, но принцип сохраняется: вы платите не только за бетон и квадратные метры, а за уникальность вида, приватность, отсутствие соседей сверху и возможность сделать приватный open-air. С точки зрения долгосрочной стоимости это работает как «премия редкости»: таких лотов немного, и на стадии перепродажи они часто удерживают цену лучше, чем типовые квартиры в том же комплексе.

Технический блок: как считается площадь и цена

На практике застройщики используют несколько подходов:

— внутренняя площадь квартиры — по полной стоимости за метр;

— терраса — от 0 до 70 % стоимости метра, в зависимости от класса дома и маркетинга;

— в документах могут указывать либо общую площадь с террасой, либо выносить её отдельной строкой;

— в ипотечных расчётах банк зачастую ориентируется на внутреннюю площадь и рыночную оценку, а не на красивую маркетинговую цифру застройщика.

Из-за этого итоговая ипотечная нагрузка иногда оказывается чуть мягче, чем ожидает покупатель, который смотрит только на прайс, — оценщик может не подтвердить максимальную цену, и банк даст кредит исходя из более консервативной оценки.

Ипотека на пентхаус с террасой: условия, о которых не пишут в рекламе

Многих пугает формулировка «ипотека на пентхаус с террасой условия» — кажется, что это какой‑то отдельный продукт для избранных. На самом деле в большинстве случаев это обычная ипотека на новостройку или готовое жильё, просто с небольшими поправками к оценке залога и первоначальному взносу. Банку важнее ликвидность объекта и официальная стоимость по отчёту оценщика, чем наличие кресла-качалки на крыше.

Часто встречающийся сценарий:

— ставка — такая же, как по стандартной ипотеке (например, 12–15 % годовых без субсидий на вторичке или ниже по господдержке в новостройке);

— первоначальный взнос — 20–30 %, но к верхним этажам с нестандартной планировкой банк может просить ближе к 30 %, чтобы компенсировать возможные риски при реализации залога;

— срок кредита обычный — до 30 лет, но многие заёмщики стараются ограничиться 15–20 годами, так как платежи по дорогому объекту и так получаются заметными.

Отдельный нюанс: если дом относится к бизнес- или премиум-классу, не все банки готовы кредитовать такие квартиры в рамках льготных программ. В итоге покупатель либо берёт «классическую» ипотеку, либо комбинирует ипотеку с собственными средствами и рассрочкой от застройщика.

Практический кейс: как семейная пара «переиграла» банк

Из реальной практики: молодая пара в Санкт-Петербурге выбрала пентхаус с террасой в новом ЖК бизнес-класса. Изначально застройщик запросил почти 500 тыс. руб. за метр внутренней площади и около 250 тыс. за метр террасы. Банк, получив отчёт оценщика, подтвердил только 85 % от заявленной стоимости, посчитав террасу крайне условно. В итоге ипотека покрыла меньшую сумму, чем ожидали покупатели.

Но пара нашла нестандартное решение:

— они договорились с застройщиком о поэтапной оплате части стоимости террасы в рассрочку без процентов до ввода дома;

— ипотекой закрыли только «квартирную» часть, которую банк признал залогом;

— на террасу подписали отдельное соглашение в составе основного договора.

В результате ежемесячный платёж по ипотеке снизился, а доплату за террасу они растянули на два года, без процента, фактически «размазав» её по семейному бюджету.

Новостройки с террасой на крыше и ипотека: где искать и на что смотреть

Если вас интересуют новостройки с террасой на крыше, ипотека — чаще всего единственный реальный инструмент покупки. Найти такие лоты можно не только в Москве и Петербурге, но и в Казани, Екатеринбурге, Краснодаре, Сочи. В проектах комфорт- и бизнес-класса всё чаще закладывают эксплуатируемую кровлю: либо в формате общих террас для жильцов, либо как приватные площадки для верхних квартир.

При выборе стоит обратить внимание не только на картинку в буклете, но и на инженерную часть. Качественная терраса — это не просто плитка и шезлонг, это дренаж, гидроизоляция, противообледенительная система, правильные уклоны, защита от протечек к соседям ниже. Если застройщик экономит на этих вещах, велика вероятность, что через пару зим вы будете выяснять, кто виноват в протечке, а не наслаждаться видом на закат. Для банка это тоже риск — такие дома в перспективе могут быстрее терять стоимость.

Что проверить перед тем, как подписывать договор

Перед тем как окончательно решиться на ипотеку, стоит проверить:

— проектную документацию: как именно описана терраса, какие материалы и инженерные решения заложены;

— договор: входит ли терраса в объект купли-продажи или это право пользования частью общей крыши;

— правила эксплуатации: можно ли ставить тяжёлую мебель, делать озеленение, устанавливать перголы;

— ответственность за протечки: кто платит, если вода пойдёт в квартиру снизу — вы или управляющая компания/застройщик.

Чем чётче это расписано в документах, тем спокойнее и вам, и банку, который закладывает риски в своё решение.

Нестандартные ипотечные решения: как сделать пентхаус более доступным

На первый взгляд кажется, что ипотека на квартиру с террасой на крыше — это огромный платёж и пожизненная финансовая нагрузка. На практике существует несколько способов сделать такой объект ощутимо более доступным, особенно если подойти к вопросу не линейно.

Вот несколько нестандартных стратегий, которые реально применяют на рынке:

— Покупка с партнёром или родственниками с последующим юридическим оформлением долей и отдельным использованием комнат, а террасу — как общую зону. Фактически вы делите дорогой объект на двоих, но получаете совершенно иной уровень комфорта по цене хорошей двухкомнатной на каждого.

— Модель «живу и зарабатываю»: часть террасы оборудуется под фотозону, маленькую студию для съёмок или камерное пространство для мероприятий (йога, мастер-классы, камерные концерты). При грамотной организации это может частично или полностью покрывать ежемесячный платёж по ипотеке.

— Комбинация: берёте террасу сейчас, а внутреннее пространство делите перегородками на две функциональные зоны, сдавая одну в долгосрочную аренду. Так квартира начинает кормить сама себя.

Технический блок: как банки относятся к «зарабатывающим» квартирам

Формально банк не приветствует сдачу залоговой квартиры в аренду, но и не запрещает это в большинстве стандартных договоров, если вы не меняете функциональное назначение помещения. Главное:

— не устраивать полноценный коммерческий объект, если дом для этого не предназначен;

— не нарушать правила эксплуатации кровли и террасы;

— вовремя платить ипотеку, чтобы банк не получил повода лишний раз вмешиваться.

Если вы планируете зарабатывать на террасе, лучше не озвучивать это как ключевую цель в банке, а на уровне проекта сразу продумать юридическую и организационную сторону — от соседей до шумоизоляции.

Финансовая математика: как понять, потянете ли вы такой объект

Чтобы не попасть в ловушку красивой картинки, стоит подойти к вопросу рационально. Терраса добавляет не только удовольствие, но и расходы: обслуживание, возможный уход за покрытием, сезонный ремонт, иногда — повышенный взнос в Фонд капремонта из-за более сложной конструкции крыши.

Небольшой ориентир по финансовой нагрузке:

— ежемесячный платёж по ипотеке лучше держать в пределах 35–40 % от совокупного «белого» дохода семьи;

— к нему смело добавляйте 5–10 тыс. руб. в месяц на обслуживание и мелкий уход за террасой (мойка, пропитка деревянных элементов, мелкие ремонты, мебель, текстиль);

— оставьте подушку безопасности минимум в 3–6 ежемесячных платежей, чтобы любой форс-мажор не обернулся экстренной продажей эксклюзивного объекта по демпинговой цене.

В таком подходе нет романтики, но именно он позволяет спокойно наслаждаться видом на город, а не считать каждый шорох ветра над крышей ценой очередного ремонта.

Итог: кому действительно подходит ипотека на квартиру с террасой на крыше

Такие объекты — это не просто модный тренд. Это выбор для тех, кто ценит приватность, открытое пространство и готов нести чуть более высокие расходы ради нового качества жизни. Если подытожить, ипотека на квартиру с террасой на крыше оправдана, когда:

— вы планируете жить в этом городе долго и не рассматриваете покупку как спекулятивную;

— доходы позволяют комфортно выдерживать повышенный платёж, а не выжимать бюджет «до копейки»;

— вы готовы инвестировать не только в интерьер, но и в внешнее пространство: дизайн, мебель, уход;

— нравится идея «третьего пространства» — не квартиры, не улицы, а личной открытой территории.

Если всё это про вас, логичный следующий шаг — искать проекты, где террасы продуманы не только с точки зрения маркетинга, но и инженерии, а условия ипотеки адекватны реальной стоимости жилья. Тогда квартира с террасой перестаёт быть красивой мечтой и превращается в продуманную долгосрочную инвестицию в собственный образ жизни.