Как избежать лишних расходов при оплате картой за границей и не попасть на скрытые комиссии

Путешествия за рубеж стали обыденностью для многих, но вместе с этим выросли и финансовые риски при безналичных расчетах. Часто туристы не задумываются о деталях работы банковской карты за границей, что приводит к неожиданным потерям. Незаметные комиссии, завышенные курсы валют и автоматическая конвертация могут сделать ваш отпуск значительно дороже, чем планировалось.

Согласно исследованию Европейской комиссии, проведенному в 2023 году, более двух третей путешественников из СНГ не знают о дополнительных сборах при валютных операциях. В среднем, каждая оплата картой за границей обходится им на 1,5–4,2% дороже из-за скрытых расходов. С учетом частых поездок это может вылиться в сотни долларов ежегодно.

Типичный пример — Александр из Москвы, который провел отпуск в Италии в 2024 году. Все покупки он совершал рублевой картой, не подозревая, что сталкивается с двойной конвертацией: сначала из рублей в доллары, а затем в евро. В результате итоговая сумма расходов оказалась на 12% выше ожидаемой. Аналогичная история случилась с Еленой из Казани, отдыхавшей в Японии — ее банк применил невыгодный курс и добавил комиссию 3% за международную транзакцию. Подобные случаи — не исключение, а следствие незнания условий обслуживания своей карты.

Чтобы избежать таких ситуаций, важно понимать, как работает процесс оплаты за границей. Стандартные рублевые карты — удобный, но не самый выгодный инструмент. Гораздо рациональнее использовать мультивалютные карты, которые автоматически выбирают нужную валюту при оплате. Такие продукты предлагают как крупные банки, так и современные финтех-платформы. По данным FinScope, владельцы таких карт экономят до 5% на зарубежных тратах.

Кроме того, стоит отказаться от автоматической конвертации валюты в терминалах (известной как DCC — Dynamic Currency Conversion). Несмотря на кажущуюся простоту, она почти всегда предлагает менее выгодный курс, чем ваш банк. Лучше выбирать оплату в местной валюте страны пребывания.

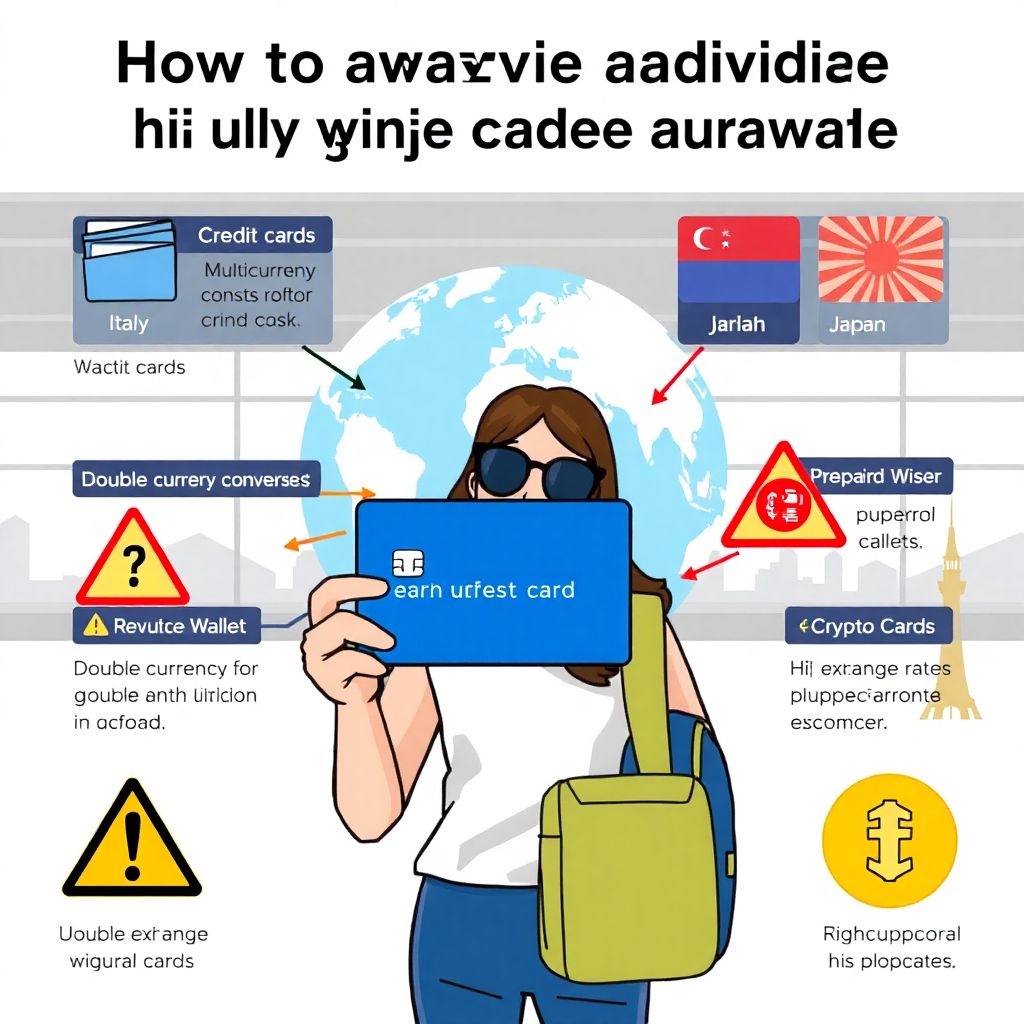

Помимо банковских карт, существуют и альтернативные способы оплаты за границей:

- Электронные кошельки, такие как Revolut, Wise или Payoneer, позволяют хранить средства в разных валютах и конвертировать их по межбанковскому курсу.

- Предоплаченные валютные карты можно пополнить заранее по выгодному курсу и использовать без дополнительных сборов.

- Снятие наличных в местной валюте — часто более выгодный способ, особенно если использовать банкоматы банков-партнеров.

- Карты, привязанные к криптовалюте, уже принимаются в некоторых странах и позволяют обходить банковские комиссии.

Такие методы особенно полезны в странах с нестабильной экономикой или ограничениями на международные транзакции.

Опытные путешественники выработали свои правила, позволяющие минимизировать издержки:

- Использование карт с автоматическим выбором валюты в зависимости от страны пребывания.

- Мониторинг курсов валют через мобильные приложения и конвертация средств заранее, при наиболее выгодном курсе.

- Сравнение условий обслуживания и тарифов разных банков — разница в комиссиях может достигать 2–3%.

- Снятие наличных в банкоматах партнерских банков, чтобы избежать дополнительных сборов.

- Контроль за валютой, в которой выставляется счет в торговом терминале — предпочтительнее выбирать местную валюту, а не рубли.

Если вы хотите понять, как не переплачивать при оплате картой за границей, важно не только следовать вышеуказанным советам, но и регулярно проверять тарифы своего банка. Многие организации не афишируют скрытые комиссии, которые могут включаться автоматически.

Еще один момент, на который стоит обратить внимание — это временные предложения и условия, которые банки устанавливают для держателей премиальных карт, таких как Visa Platinum, Mastercard World Elite и подобных. Часто по таким продуктам действуют сниженные комиссии или возвращается часть суммы расходов в виде кэшбэка, особенно при оплате в определенной валюте.

Если вы часто путешествуете по определенным регионам (например, Европе или Юго-Восточной Азии), имеет смысл открыть счет в соответствующей валюте — евро или иене. Это позволит избежать двойной конвертации и даст больше контроля над курсами.

Не забывайте и про страховку от финансовых потерь. Некоторые банки предлагают защиту от колебаний валютных курсов — например, можно зафиксировать курс на момент покупки и вернуть разницу, если он изменится не в вашу пользу в течение суток. Такие функции особенно актуальны в условиях экономической нестабильности.

Кроме того, важно заранее ознакомиться с условиями снятия наличных. Некоторые банки предлагают бесплатное снятие средств за границей при соблюдении определенных условий (например, минимальный остаток на счете или сумма одной операции). Это может существенно сократить ваши расходы при длительных поездках.

В завершение стоит отметить: разумный подход к организации платежей за границей позволяет сохранить не только деньги, но и нервы. Выбор правильной карты, использование выгодных альтернатив и знание подводных камней системы международных расчетов — ключ к финансовой безопасности в путешествиях. И если вы хотите углубиться в тему и узнать, как избежать скрытых комиссий при оплате за границей, стоит заранее изучить все возможные сценарии.

Путешествия могут быть не только захватывающими, но и финансово грамотными. В эпоху цифровых инструментов и глобальных сервисов каждый может контролировать свои расходы — главное, не терять бдительность и подходить к оплатам осознанно.