Как закрыть банковский счёт без лишних затрат и проблем: подробная инструкция

Закрытие банковского счёта — процедура, которая на первый взгляд кажется простой, но на практике требует внимательности и чёткого соблюдения порядка действий. Ошибки при расторжении договора с банком могут привести к финансовым потерям, несанкционированным списаниям или даже юридическим последствиям. Именно поэтому важно знать, как правильно подготовиться к этому процессу и избежать типичных ловушек.

Что нужно приготовить перед закрытием счёта

Перед тем как начинать процедуру закрытия, следует собрать все необходимые документы и инструменты. Прежде всего, потребуется удостоверение личности — чаще всего это паспорт гражданина РФ. Если вы планируете закрыть счёт дистанционно, убедитесь, что у вас есть доступ к системе дистанционного обслуживания банка: мобильное приложение или интернет-банк.

Также заранее подготовьте реквизиты другого счёта, куда можно перевести оставшиеся средства. Это особенно важно, если вы не планируете снимать деньги наличными. Рекомендуется сохранить выписку по счёту за последние 3–6 месяцев. Она может пригодиться при налоговых проверках или в случае возникновения спорных ситуаций.

Текущие тенденции: почему россияне всё чаще закрывают счета

Согласно аналитике Центробанка РФ, с 2022 по 2024 год количество закрытых банковских счетов в стране значительно возросло. В 2022 году россияне закрыли около 7,8 миллиона счетов, в 2023 — уже 9,3 миллиона, а в 2024 — более 10,1 миллиона. Основными причинами стали оптимизация личных финансов, переход на цифровые кошельки, объединение счетов в одном банке и неудовлетворённость тарифами. Кроме того, всё больше клиентов предпочитают необанки, предлагающие более прозрачные условия и выгодные предложения.

Эта статистика подчёркивает, насколько важно грамотно подойти к процедуре ликвидации счёта, чтобы не столкнуться с неприятностями в будущем. Подробное руководство по этому вопросу можно найти по якорному тексту.

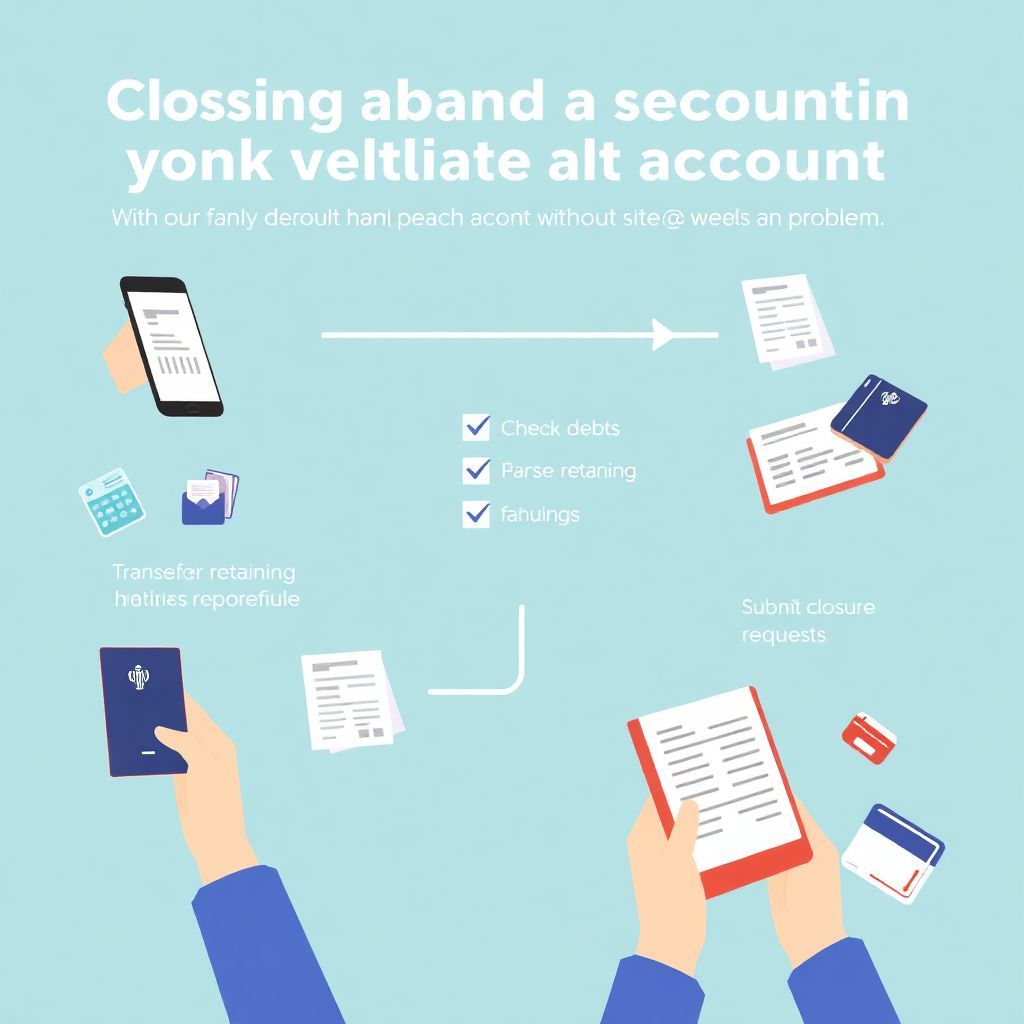

Этапы закрытия банковского счёта: пошаговый алгоритм

Процесс закрытия счёта можно разделить на несколько последовательных шагов:

- Проверка задолженностей. Убедитесь, что по счёту нет неоплаченных комиссий, процентов по кредитам или других обязательств. Банк не закроет счёт, если на нем числится задолженность.

- Вывод средств. Переведите остаток на другой счёт или снимите наличными. После закрытия доступ к деньгам будет невозможен.

- Отключение автоплатежей. Проверьте, не подключены ли к счёту регулярные выплаты: подписки, коммунальные услуги, налоги и т.д. Их нужно отменить.

- Связь с банком. Обратитесь в отделение, позвоните на горячую линию или воспользуйтесь онлайн-банкингом, в зависимости от возможностей конкретного банка.

- Подача заявления. Заполните форму на закрытие: в бумажном или электронном виде. В некоторых банках заявление можно оформить через мобильное приложение.

- Получение подтверждения. После завершения процедуры банк обязан выдать уведомление или справку о закрытии счёта.

Обычно на закрытие уходит от одного до трёх рабочих дней. Однако если есть незавершённые транзакции или технические сбои, срок может увеличиться.

На что обратить внимание: возможные сложности

Несмотря на кажущуюся простоту, процедура закрытия может сопровождаться рядом подводных камней. Одна из частых проблем — наличие «невидимых» обязательств. Например, привязанная страховка, автоматически продлевающаяся каждый год, или комиссия за обслуживание, списываемая в конце месяца.

Чтобы избежать подобных ситуаций, рекомендуем заранее запросить полную транзакционную историю счёта, а также проконсультироваться с представителем банка. Особое внимание стоит уделить закрытию расчётных счетов ИП и юридических лиц — в этих случаях чаще всего требуется личное посещение офиса, а также предоставление дополнительных документов.

Если закрытие счёта невозможно из-за технических причин, например, сбоя в приложении, дождитесь завершения всех операций и повторите попытку. В случае отказа со стороны банка можно подать письменную жалобу, на которую учреждение обязано ответить в течение 30 дней. При отсутствии решения вопроса стоит обратиться в Банк России или Роспотребнадзор.

Как избежать ошибок при закрытии счёта

Многие проблемы можно предотвратить, если следовать следующим рекомендациям:

- Не закрывайте счёт в спешке — уделите внимание проверке баланса и всех активных привязок.

- Сохраняйте документы — выписки, заявление и справку о закрытии счёта лучше держать под рукой минимум 6 месяцев.

- Проверьте, не идёт ли на счёт возврат средств от магазинов, налоговых или других организаций.

- Убедитесь, что банк действительно закрыл счёт, а не перевёл его в «неактивный» статус.

Для тех, кто впервые сталкивается с этой процедурой, будет полезно ознакомиться с рекомендациями по закрытию банковского счёта без лишних затрат.

Дополнительные советы: что делать после закрытия

После успешного закрытия счёта важно убедиться, что все обязательства перед банком прекращены. Проверяйте, не поступают ли на старый счёт случайные переводы или возвраты. Особенно это актуально для предпринимателей, которым могут вернуть налоги или перевести оплату от клиентов.

Также стоит уведомить бухгалтерию (если вы ИП) и внести изменения в документы, где были указаны банковские реквизиты. Если вы использовали счёт для получения заработной платы, заранее сообщите новые данные работодателю.

Заключение

Грамотно закрытый банковский счёт — это не только шаг к упрощению личных финансов, но и способ избежать будущих неприятностей. Следуя описанному выше алгоритму, вы сможете завершить сотрудничество с банком без лишнего стресса и затрат. А главное — сохранить контроль над своими деньгами и репутацией. Помните: в вопросах финансов важна не только оперативность, но и точность.

Дополнительную информацию и пошаговый план действий можно найти в статье с полной инструкцией по закрытию банковского счёта.