Как накопить на новый смартфон: стратегии, которые реально работают

Мечтаете о новом смартфоне, но не хотите влезать в долги или испытывать стресс из-за финансовых ограничений? Собрать нужную сумму можно гораздо быстрее, если подойти к этому делу осознанно и рационально. В этой статье мы расскажем, как грамотно организовать процесс накопления, не ущемляя себя и не отказываясь от привычного образа жизни.

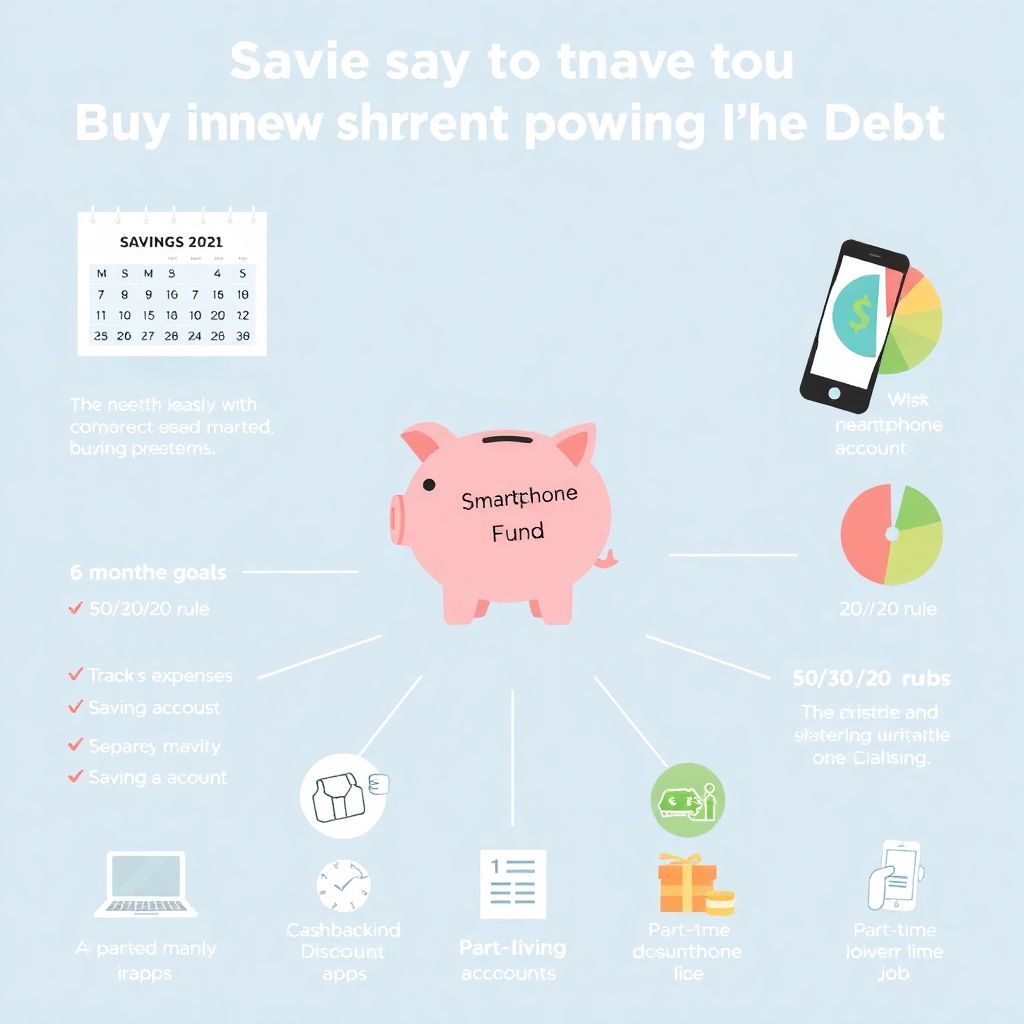

Определите цель и сроки

Первый шаг — четко сформулированная цель. Не просто «новый телефон», а конкретная модель с известной стоимостью. Это может быть, например, смартфон за 60 000 рублей с планом накопить нужную сумму за 6 месяцев. Чем точнее вы понимаете, к чему стремитесь, тем проще организовать процесс накоплений. Кроме того, конкретные сроки помогают сохранить мотивацию и дисциплину.

Психологи утверждают: когда у человека есть ясная финансовая цель, мозг воспринимает сбережения не как ограничение, а как путь к вознаграждению. Это значительно снижает уровень стресса и повышает шанс на успех.

Проанализируйте свои финансы

Перед тем как откладывать, нужно понять, откуда можно брать. В течение хотя бы одной недели ведите учёт всех трат — от коммунальных платежей до случайной чашки кофе. Такой аудит помогает выявить скрытые «поглотители бюджета»: подписки, которыми вы не пользуетесь, частые перекусы вне дома, импульсивные покупки.

После анализа можно применить правило 50/30/20: 50% дохода — на обязательные траты, 30% — на желания, 20% — на сбережения. Однако если вы хотите быстрее накопить на смартфон, имеет смысл временно изменить пропорции, направив больше средств в накопления.

Установите реалистичный план накоплений

Определите сумму, которую вы можете откладывать ежемесячно без ущерба для базовых потребностей. Например, если цель — 60 000 рублей за полгода, то ежемесячно нужно откладывать по 10 000. Возможно, придётся временно сократить расходы на развлечения или отказаться от новых покупок одежды.

Важно не перегибать палку. Слишком жёсткие ограничения приводят к финансовому и эмоциональному выгоранию. Лучше двигаться к цели постепенно, сохраняя комфорт и мотивацию.

Создайте отдельный накопительный счёт

Откладывать деньги «в уме» — путь в никуда. Чтобы сбережения не исчезали незаметно, стоит завести отдельный накопительный счёт или вклад. Удобно использовать автоматические переводы — например, каждый месяц, в день зарплаты, определённая сумма сразу уходит в накопления.

Идеально, если на счёте есть процент на остаток — это позволит не только сохранять деньги, но и немного их приумножить. Главное — уточнить условия: не все вклады позволяют снимать средства без потерь процентов.

Ищите пассивные способы экономии

Экономия — это не только отказ от трат, но и умение тратить с умом. Установите приложения с кэшбэком, следите за акциями, используйте купоны и скидочные промокоды. Особенно эффективно это работает при регулярных покупках — к концу месяца можно сэкономить весьма значимую сумму.

Также стоит обратить внимание на программы лояльности: бонусные баллы и накопленные скидки можно использовать при покупке техники. Главное — не поддаваться искушению тратить больше ради «выгоды».

Дополнительные советы и лайфхаки вы найдёте в материале как накопить на новый смартфон быстро и без лишнего стресса — он поможет ещё более эффективно организовать процесс накопления.

Ищите источники дополнительного дохода

Если сэкономленных средств недостаточно, попробуйте найти возможность заработать дополнительно. Это может быть подработка по вечерам, фриланс, временные проекты или даже продажа ненужных вещей через онлайн-платформы.

Даже несколько часов в неделю могут принести дополнительную сумму, которая заметно ускорит процесс накопления. А если превратить это в игру — например, ставить себе цели заработать определённую сумму за выходные — процесс станет увлекательнее.

Избегайте распространённых ошибок

Пожалуй, самая опасная ошибка — взять смартфон в кредит. На первый взгляд рассрочка кажется выгодной, но зачастую она включает скрытые комиссии, страховки и переплаты. В итоге вы заплатите больше, чем при покупке за собственные средства.

Ещё одна ошибка — покупка дорогой модели без реальной необходимости. Прежде чем тратить деньги, убедитесь, что вы действительно используете все функции устройства. Иногда более доступный аналог может полностью удовлетворить ваши потребности.

Дополнительные советы: как сделать накопление привычкой

Чтобы процесс накопления не стал краткосрочной акцией, а превратился в полезную привычку, важно встроить его в повседневную жизнь. Начните с небольших сумм, даже 500 рублей в неделю могут в долгосрочной перспективе привести к ощутимым результатам.

Старайтесь визуализировать прогресс — рисуйте диаграмму накоплений, отмечайте каждый шаг к цели. Это укрепляет внутреннюю мотивацию и даёт ощущение контроля над ситуацией.

Также полезно заранее планировать, как вы будете использовать смартфон. Например, если он нужен для работы или учёбы, это делает покупку не просто желанием, а обоснованной инвестицией. Такой подход помогает легче отказываться от спонтанных трат в пользу более значимой цели.

Не забывайте и про поддержку: расскажите друзьям или близким, что копите на смартфон. Иногда даже простое моральное одобрение может укрепить решимость и удержать от необдуманных покупок.

Заключение: путь важнее результата

Накопление — это не только способ приобрести долгожданный гаджет, но и возможность развить финансовую грамотность и дисциплину. Навыки, полученные в этом процессе, пригодятся в будущем при достижении более крупных целей — будь то отпуск, образование или собственное жильё.

Если вы хотите узнать больше о том, как накопить на новый смартфон быстро и без стресса, обратите внимание на проверенные финансовые стратегии, которые помогут не только сэкономить, но и научиться управлять своими деньгами эффективно.

Путь к финансовой цели начинается с первого шага. И чем раньше вы начнёте, тем быстрее сможете держать в руках тот самый смартфон, который действительно вам нужен — без долгов, без стресса и с чувством гордости за собственную финансовую самостоятельность.