Контролировать расходы на детей – не значит лишать их радости и развития. Речь о том, чтобы понимать, куда уходят деньги, и принимать осознанные решения. По сути, семья с детьми — это мини-хозяйство со стабильными обязательствами (еда, одежда, медицина, обучение) и менее предсказуемыми тратами (кружки, поездки, развлечения, гаджеты). Если оставить все на самотёк, даже приличный доход растворяется в ежедневных покупках, а планы на отпуск, ипотеку или накопления откладываются «на потом».

Когда нет структуры, семейный бюджет с детьми воспринимается как бесконечная черная дыра: «вроде бы ничего лишнего не покупали, а денег опять нет». Эксперты по финансовому поведению отмечают, что именно «детская» часть расходов чаще всего недооценивается при планировании, а перерасход на одежду, игрушки, платные секции и сервисы становится причиной кредитов и хронического стресса. Поэтому задача родителей — не просто записывать суммы, а выстроить систему, где каждая трата понятна, сопоставима с целями семьи и вписана в общий план.

О чём мы вообще говорим: базовые определения

Чтобы избежать вечных споров «на ребёнке экономить нельзя» против «мы всё тратим впустую», полезно договориться о терминах.

— «Детские расходы» — все платежи, которые появились бы только из-за наличия ребёнка: от подгузников и питания до части аренды более просторной квартиры.

— «Обязательные расходы» — то, без чего страдает базовое благополучие ребёнка: нормальное питание, сезонная одежда и обувь, лекарства по назначению врача, минимальный набор для школы и развития.

— «Дискреционные расходы» — траты, которые можно отложить, сократить или заменить: брендовая одежда, лишние кружки, развлекательные подписки, импульсные игрушки.

Одна из типичных ошибок — записывать в «обязательное» то, что на самом деле относится к статусному потреблению. Премиальная коляска, третий по счёту набор конструкторов, модный гаджет «как у всех в классе» часто мало связаны с реальными потребностями ребёнка и почти не влияют на его развитие, но сильно увеличивают чек.

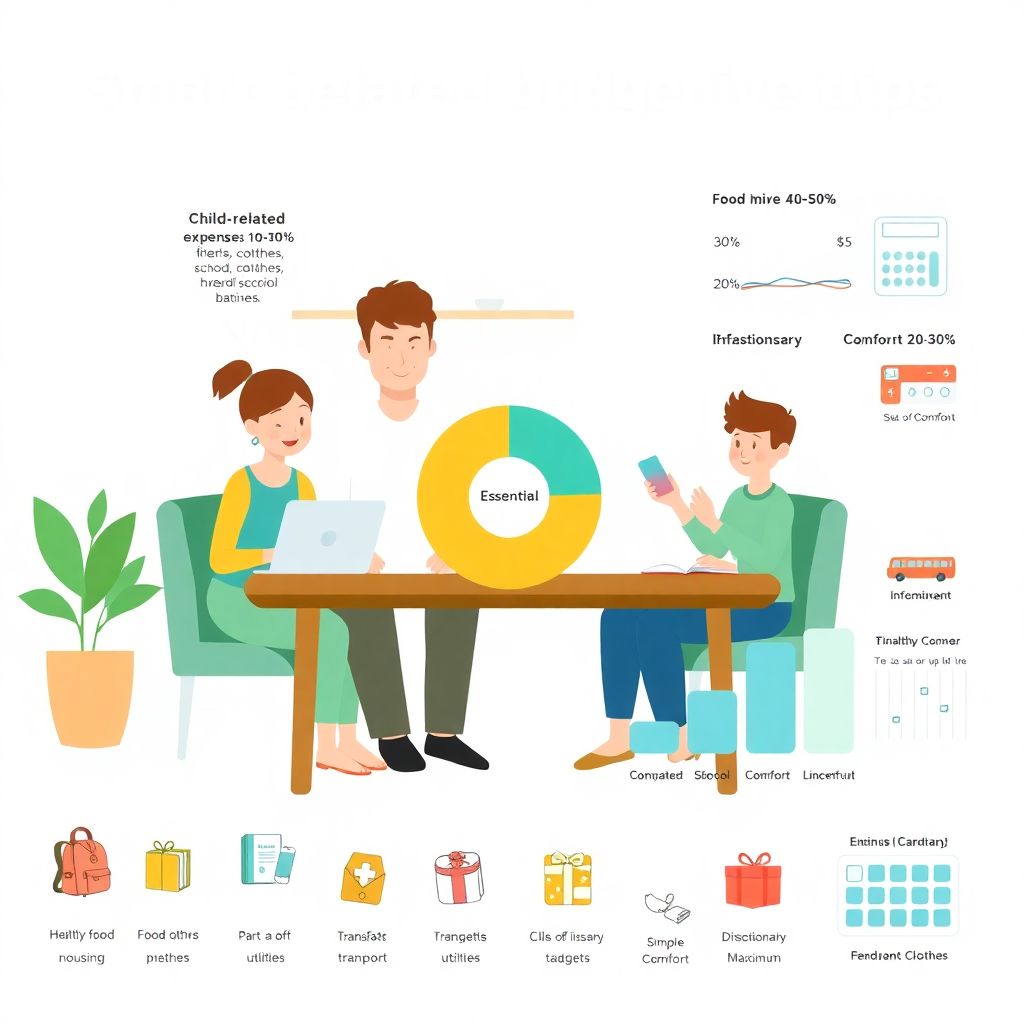

Воображаемая «круговая диаграмма» расходов на ребёнка

Представим, что наш бюджет — это круг, разбитый на секторы. В семье с ребёнком условно можно выделить:

— 40–50 % — обязательные расходы (еда, гигиена, медицина, базовая одежда, школьные нужды);

— 20–30 % — инфраструктура (часть коммуналки и аренды, транспорт до сада, школы и секций);

— 20–30 % — дискреционные траты (кружки сверх базовых, развлечения, гаджеты, платные сервисы, подарки).

По мере взросления ребёнка пропорции меняются: уходит часть затрат на уход и гигиену, но вырастает блок образования, цифровых сервисов и внешкольных активностей. Родителям важно хотя бы раз в полгода «перерисовывать» эту мысленную диаграмму: смотреть, какой сектор разросся, и решать, действительно ли это приоритет. Часто выясняется, что на развлечения и сиюминутные желания уходит больше, чем на накопления, лечение зубов или развитие.

Как рассчитать базовый детский бюджет

Вопрос «семейный бюджет с детьми как правильно планировать» в практике сводится к простой пошаговой работе с цифрами. Эксперты советуют не ограничиваться формулой «10–15 % дохода на ребёнка», а составить помесячный список конкретных статей:

— питание;

— одежда и обувь;

— гигиена и уход;

— медицина;

— образование (сад, школа, кружки, репетиторы);

— развитие и досуг;

— транспорт;

— цифровые сервисы и связь.

Для каждой статьи полезно задать три уровня трат: минимальный, комфортный и максимальный. Условно — «минимум, чтобы не вредить», «нормально, без роскоши» и «потолок, выше которого мы сейчас не поднимаемся». Сумма минимальных значений покажет нижнюю границу критических расходов на ребёнка: то, что нужно обеспечить почти в любом случае. Комфортные и максимальные уровни дадут понимание, где именно появляется «жирок», который можно сократить, если нужно увеличить сбережения или закрыть долги.

Такой разбор в цифрах, по оценкам финансовых консультантов, позволяет сразу увидеть 10–15 % неосознанных и неэффективных трат. Например, когда становится видно, что подписки на мультсервисы и игры обходятся дороже, чем один хороший развивающий кружок.

Сценарии бюджета: минимум, комфорт, максимум

Если мысленно нарисовать линейную диаграмму, где по горизонтали будут три сценария («минимум», «комфорт», «максимум»), а по вертикали — сумма расходов, становится наглядно, насколько сильно меняется общий бюджет при небольших корректировках. Замена части брендовой одежды на качественные, но более доступные марки, отказ от одной-двух платных секций, перенос покупок игрушек с импульсивных на запланированные сразу дают заметную разницу в сумме.

Эта наглядность особенно помогает родителям договариваться. Разговор «ты опять экономишь на ребёнке» превращается в обсуждение: какую сумму семья готова тратить в каждом сценарии, сколько нужно отложить на будущее, какие траты приоритетны именно сейчас. Так проще принять общее решение о том, как сократить расходы на детей и сэкономить деньги, не превращая это в конфликт.

Как экономить на детях без ущерба качеству жизни

Важный принцип — не экономить на здоровье и безопасности. Лекарства по назначению врача, адекватное питание, удобная и безопасная обувь, базовая медицинская профилактика — это та часть бюджета, которую сокращать опасно. Но даже здесь можно оптимизировать расходы за счёт сравнения цен, выбора адекватных по стоимости брендов, использования программ лояльности и страховок.

Гораздо больше пространства для манёвра дают дискреционные траты. Если правильно выстроить приоритеты, становится понятно, как экономить на детях без ущерба качеству жизни: меньше спонтанных игрушек «в кассе», но больше продуманных покупок по акциям; не три кружка ради статусности, а один-два действительно полезных и интересных; разумная ротация гардероба, обмен одеждой внутри семьи и с друзьями при сохранении аккуратного внешнего вида ребёнка. Часто именно здесь скрываются те самые «лишние» 20–30 %.

Практичные инструменты учёта: от блокнота до приложений

Методов контроля много, важно выбрать тот, который действительно будет использоваться. Кому-то легче вести тетрадь с разделами по категориям, кто-то предпочитает таблицы в Excel или Google Sheets. Но всё больше семей выбирают специализированное приложение для учета семейного бюджета с детьми: оно позволяет быстро заносить траты, видеть диаграммы по категориям и отслеживать, не вылез ли детский блок за запланированные рамки.

Оптимальный вариант — фиксировать расходы сразу после покупки или в конце каждого дня. Разноплановые траты на проезд, перекусы, мелкие покупки в детских магазинах и маркетплейсах быстро размываются в памяти, но именно они часто формируют значительную часть перерасхода. Регулярный учёт в течение хотя бы одного-двух месяцев даст честную картину и станет основой для изменения привычек.

Планирование на год вперёд: календарный подход

У детей есть ярко выраженная сезонность расходов: подготовка к школе, обновление зимней одежды, оплата лагерей, подарки к праздникам, медосмотры. Если не учитывать это заранее, каждый из таких периодов превращается в финансовый стресс. Гораздо продуктивнее составить календарь на год: расписать месяцы и в каждом отметить крупные детские расходы с примерными суммами.

Такой календарный подход хорошо показывает, чем отличается продуманное управление деньгами от хаотичных решений. Семья, которая заранее видит, сколько понадобится к сентябрю на форму и канцелярию, может ежемесячно откладывать небольшую сумму, вместо того чтобы в один момент «выпасть» из бюджета и лезть в долги. То же касается курсов, лагерей и крупных медицинских процедур: включив их в годовой план, вы снижаете риск внезапных кассовых разрывов.

Вовлечение ребёнка и работа с установками

По мере взросления ребёнка важно постепенно подключать его к обсуждению семейных финансов на доступном уровне. Это не про то, чтобы «перекладывать ответственность» или делиться всеми проблемами, а про формирование здорового отношения к деньгам. Обсуждение, почему семья выбирает один кружок вместо трёх, почему не каждая игрушка покупается сразу, помогает ребёнку понимать ценность ресурсов и учиться откладывать желания.

При необходимости можно обратиться к форматам вроде «финансовое планирование семьи с детьми консультация» — сегодня многие специалисты работают онлайн, помогая выстроить подход к деньгам с учётом возрастных особенностей детей и психологических нюансов родителей. Такая поддержка особенно полезна, если в семье уже есть конфликты на почве трат на ребёнка или разные взгляды на экономию.

Контроль расходов — не про жадность, а про устойчивость

Многим родителям неприятна сама идея ограничений: возникает страх «обделить ребёнка». Но контроль и планирование бюджета — это, наоборот, про заботу о будущем. Когда вы понимаете, сколько можете тратить сейчас и сколько откладывать, появляются ресурсы на более крупные цели: образование, жильё, резерв на непредвиденные ситуации. Это и есть финансовая устойчивость, которая снижает тревогу и взрослым, и детям.

Очень важно, чтобы оба родителя были «на одной волне» и одинаково понимали, зачем нужен учёт и план. Совместно составленный бюджет, перечень приоритетов и договорённости о том, какие траты согласуются заранее, существенно уменьшают количество ссор. В этом смысле грамотное финансовое планирование семьи с детьми — не только про цифры, но и про качество отношений.

Дополнительные практические акценты

Если ваша цель — быстро улучшить ситуацию, начните с простого месячного «аудита». Ведите учёт всех детских расходов без исключений: от крупных покупок до мороженого по дороге из школы. В конце месяца выделите три категории с наибольшими тратами и подумайте, какие шаги реально предпринять: заменить часть покупок на более бюджетные, ограничить частоту, установить лимит по сумме. Такой точечный подход эффективнее радикальных запретов.

Для тех, кто любит технологичные решения, хорошей опорой станет как контролировать расходы на детей и грамотно планировать семейный бюджет с помощью приложений и банковских сервисов: многие из них автоматически сортируют траты по категориям, показывают динамику за недели и месяцы, напоминают о регулярных платежах за сад, секции, школу. Это экономит время и помогает видеть общую картину, не утопая в деталях.

Отдельная тема — отношения с бабушками и другими родственниками, которые любят делать детям подарки и часто сами нарушают установленный вами баланс. Здесь полезно заранее проговорить правила: что действительно нужно ребёнку, какие форматы подарков предпочтительнее (например, вклад на будущее или абонемент на кружок вместо очередного громоздкого набора игрушек), а чего лучше избегать. Это позволит сохранить и финансовую, и эмоциональную гармонию.

И наконец, помните: планирование — это живой процесс. Доходы меняются, дети растут, приоритеты смещаются. Семейный бюджет с детьми как правильно планировать — вопрос не одного вечера, а регулярной настройки. Делайте пересмотр бюджета хотя бы раз в квартал, возвращайтесь к целям семьи, корректируйте лимиты и сценарии. Тогда деньги перестанут быть источником постоянного напряжения и станут инструментом, который поддерживает качество жизни всей семьи, а не только её маленьких членов.