Финансовые документы — это материальная «память» бизнеса: по ним можно восстановить любую операцию, подтвердить расходы, доказать добросовестность перед налоговой и контрагентами. Ошибка в организации архива оборачивается не только штрафами, но и реальными потерями: сорванными сделками, затянувшимися проверками, конфликтами с партнёрами. Поэтому вопрос «где сложить папки» давно перерос в задачу выстроить систему, которая выдержит рост компании, смену сотрудников и требования контролирующих органов.

С точки зрения закона, хранение бухгалтерских документов, сроки и правила их архивации регулируются сразу несколькими блоками норм: Налоговым кодексом, законодательством о бухучёте, трудовым и гражданским правом, а также отраслевыми регламентами. Для одних документов достаточно четырёх лет, для других срок исчисляется десятилетиями, а часть кадровых и социальных бумаг вообще имеет бессрочное значение. Ошибка «усреднить» все сроки хранения финансовых и налоговых документов по закону до одного значения приводит к тому, что либо накапливается ненужный балласт, либо преждевременно уничтожаются важные бумаги.

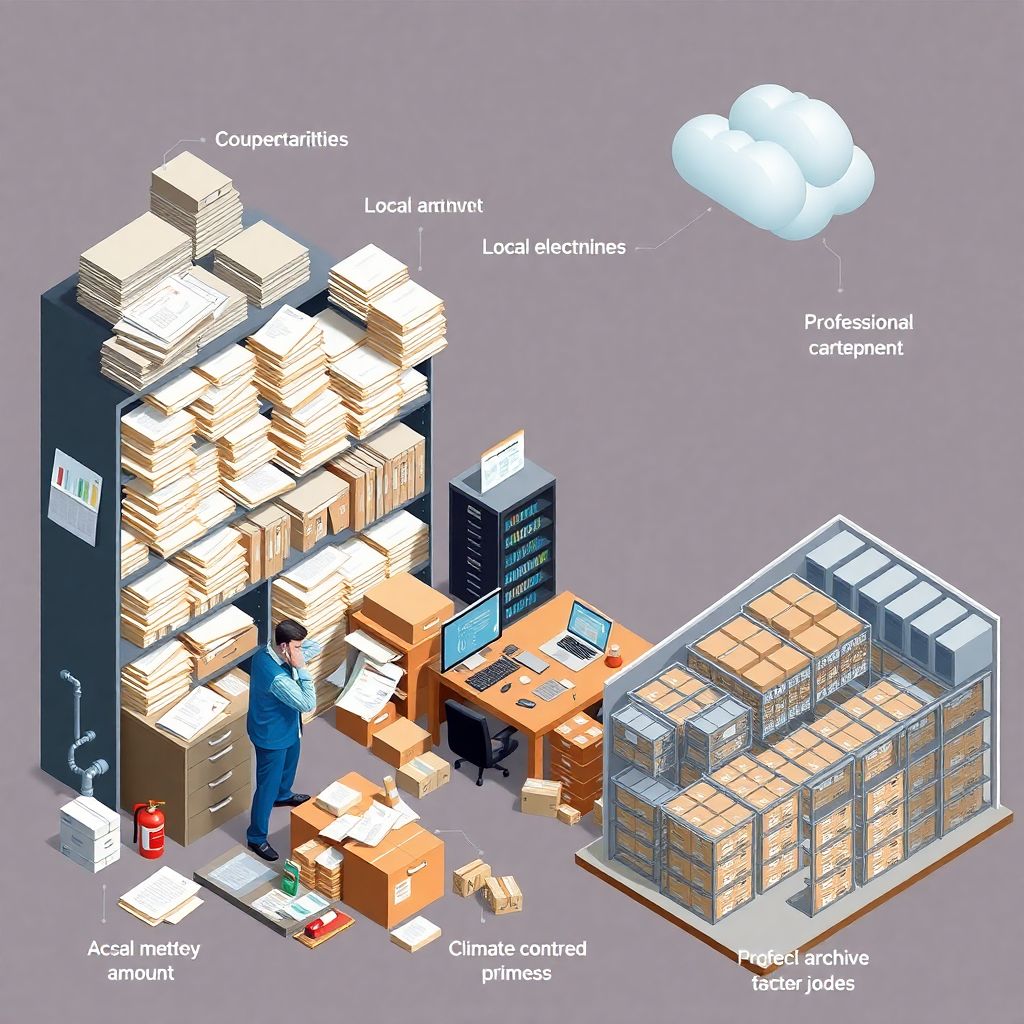

Классический бумажный архив остаётся привычным вариантом для малого и среднего бизнеса. Шкафы, стеллажи, отдельная комната, папки по годам и контрагентам — схема понятна любому бухгалтеру, даже без сложных ИТ‑навыков. Оригиналы с живыми подписями и печатями создают ощущение надёжности: в спорной ситуации достаточно достать «ту самую» папку. Для консервативных отраслей и компаний, работающих с большим количеством первички на бумаге, такая модель по‑прежнему кажется естественной.

Однако по мере роста оборотов бумага быстро превращается в проблему. Архив финансовых документов организации: требования к площади, стеллажам, противопожарной защите, контролю температуры и влажности задают планку, до которой многим офисным помещениям далеко. Любой запрос на договор пятилетней давности превращается в экспедицию по коробкам, особенно если внутренние регламенты ведения архива никогда толком не описывались. В ходе инвентаризации регулярно всплывают дубликаты, отсутствующие приложения и документы без привязки к контрагентам.

Плюсы бумажного подхода очевидны: низкий порог входа, минимальные стартовые расходы, отсутствие сложной техники. Но минусы накапливаются лавинообразно. Риск затопления, пожара, банальной порчи бумаги, утраты части подшивок при переезде — всё это реальные кейсы, а не абстрактные угрозы. Отдельная статья затрат — аренда площадей под архив и трудозатраты сотрудников, которые часами ищут один‑единственный акт. На практике бумажная модель приемлема лишь при небольших объёмах документов и жёсткой дисциплине, которую удаётся поддерживать далеко не всем.

Следующий этап развития — локальный электронный архив: сетевые папки, файловые серверы, специализированные программы для учёта и поиска. Бизнес сканирует первичку, раскладывает файлы по структуре каталогов, настраивает резервное копирование. Здесь уже можно искать документы по реквизитам, суммам, контрагентам, а не перелистывать стопки бумаг. При грамотной настройке такая система существенно сокращает физический объём бумажного архива и ускоряет работу бухгалтерии и финансового отдела.

Но локальное решение тоже зависит от уязвимых точек: собственная ИТ‑служба, серверное оборудование, наличие и актуальность резервных копий. Любой сбой дисков, вирусная атака или ошибочная настройка прав доступа моментально превращаются в операционный кризис. Масштабируемый проект по профессиональному хранению и оцифровке документов требует бюджетов на лицензии, обновления, администрирование. В компаниях, где ИТ‑функция не развита, система часто растёт стихийно: новые папки, дублирование баз, отсутствие единого стандарта наименований.

Когда объёмы бумаг и электронных образов выходят за рамки возможностей офиса, бизнес всё чаще обращается к облачным решениям и аутсорсингу. Комбинация внешнего защищённого хранилища и облачной платформы позволяет держать оригиналы в профессиональном архиве, а в повседневной работе использовать сканы и оцифрованные данные. Такие услуги архивного хранения бухгалтерских документов снимают с компании часть инфраструктурных забот: пожарная и охранная сигнализация, контроль доступа к помещениям, климатические условия и соблюдение регламентов ложатся на специализированного оператора.

На практике схема выглядит так: компания централизованно передаёт массив документов оператору, тот сортирует, сканирует и индексирует их, после чего данные становятся доступны в облачном интерфейсе. Бухгалтер или финансист в офисе работает с карточкой документа и электронным образом, а оригинал при необходимости заказывает из хранилища. Современные сервисы добавляют распознавание текста (OCR), автоматическую привязку к контрагентам, интеграцию с учётными системами и частичное предзаполнение проводок. В итоге архив перестаёт быть «чёрной дырой» и превращается в рабочий инструмент, который ускоряет закрытие периодов и подготовку к проверкам.

При выборе подхода неизбежно приходится балансировать между затратами, рисками и управляемостью. Бумага дешевле на старте, но дороже в долгосрочной перспективе. Локальная ИТ‑платформа даёт высокий контроль, но требует инвестиций в инфраструктуру и квалифицированный персонал. Облачные решения уменьшают капитальные расходы и повышают гибкость, но добавляют зависимость от провайдера и вопросы по юрисдикции и защите данных, что особенно важно для финансового сектора и компаний, работающих с персональными данными клиентов.

Отдельный блок — правила хранения первичных бухгалтерских документов ИП и ООО. Формально базовые нормы едины, но на практике индивидуальный предприниматель часто ведёт учёт в упрощённом виде и склонен недооценивать важность системного архива. Между тем даже при УСН налоговая при камеральной или выездной проверке вправе запросить первичку за несколько лет. Для ООО риски ещё выше: споры между участниками, претензии кредиторов, корпоративные конфликты нередко упираются в наличие или отсутствие корректно оформленных договоров, актов и отчётов.

Универсальный ориентир для собственника и главбуха — выстроить карту сроков и регламентов для каждого вида документов: первичные учётные, налоговая отчётность, кадровые бумаги, договоры и допсоглашения, банковские выписки и платёжные поручения, документы по основным средствам и нематериальным активам. Полезно оформить её в виде внутреннего положения об архиве, где будут описаны не только сроки хранения финансовых и налоговых документов по закону, но и маршруты движения документов, зоны ответственности сотрудников, порядок передачи в архив и уничтожения по истечении срока.

Чем крупнее компания, тем чаще она формирует собственный архив финансовых документов организации: требования к нему включают разграничение доступа по ролям, журнал регистрации выдачи оригиналов, систему учёта перемещений коробок и дел, регулярную инвентаризацию и отчётность для руководства. Даже при частичном аутсорсинге важно оставить внутри компетенцию, которая контролирует исполнение регламентов, взаимодействие с подрядчиками и соблюдение требований регуляторов.

Подробный разбор, как сочетать бумажное и электронное хранение, выстраивать структуру дел и обеспечивать безопасность, можно встретить в практических обзорах, посвящённых тому, как организовать хранение и архивирование финансовых документов с учётом правил и сроков. Для малого и среднего бизнеса полезно ориентироваться на гибридный подход: минимальный обязательный бумажный архив плюс системное сканирование ключевых документов и хранение электронных образов в удобной для поиска форме.

Важно помнить и про кадровый аспект. Даже идеальный регламент не будет работать, если сотрудники не понимают, зачем он нужен. Обучение бухгалтеров, кадровиков и офис‑менеджеров базовым правилам работы с архивом, ответственность за нарушение процедур, понятные чек‑листы передачи документов — не менее важная часть системы, чем сейфы и серверы. При смене главбуха или аутсорсинговой компании наличие структурированного архива позволяет существенно сократить период «вхождения в курс дела».

Технологические тренды ближайших лет очевидны: рост доли электронного документооборота, интеграция архивов с банковскими и бухгалтерскими сервисами, использование распознавания текста и аналитики для ускорения проверок и подготовки отчётности. Всё больше решений предлагают комплексный подход: от сканирования до юридически значимого электронного хранения. При выборе провайдера стоит оценивать не только цену, но и то, насколько услуги архивного хранения бухгалтерских документов интегрируются с уже используемыми учётными системами и отвечают требованиям регуляторов к защите информации.

Для тех, кто только начинает выстраивать систему, имеет смысл шаг за шагом двигаться от простого к сложному: сначала навести порядок в бумажных делах, затем внедрить понятную структуру электронного архива, после чего уже думать о передаче части функций на аутсорсинг. Детальный чек‑лист по этапам внедрения и типичным ошибкам помогает сформировать реалистичный план, особенно если опираться на практические описания того, как правильно выстроить хранение бухгалтерских документов, сроки и правила их архивации в увязке с действующими нормами.

В конечном счёте цель любой модели — не просто «досидеть до конца проверки», а обеспечить прозрачность и управляемость финансовых потоков компании. Системный подход к архиву снижает риски, экономит время сотрудников и даёт руководству уверенность, что нужный документ будет найден за минуты, а не за дни.