Введение в исламскую ипотеку Мурабаха

Суть и отличие от классической ипотеки

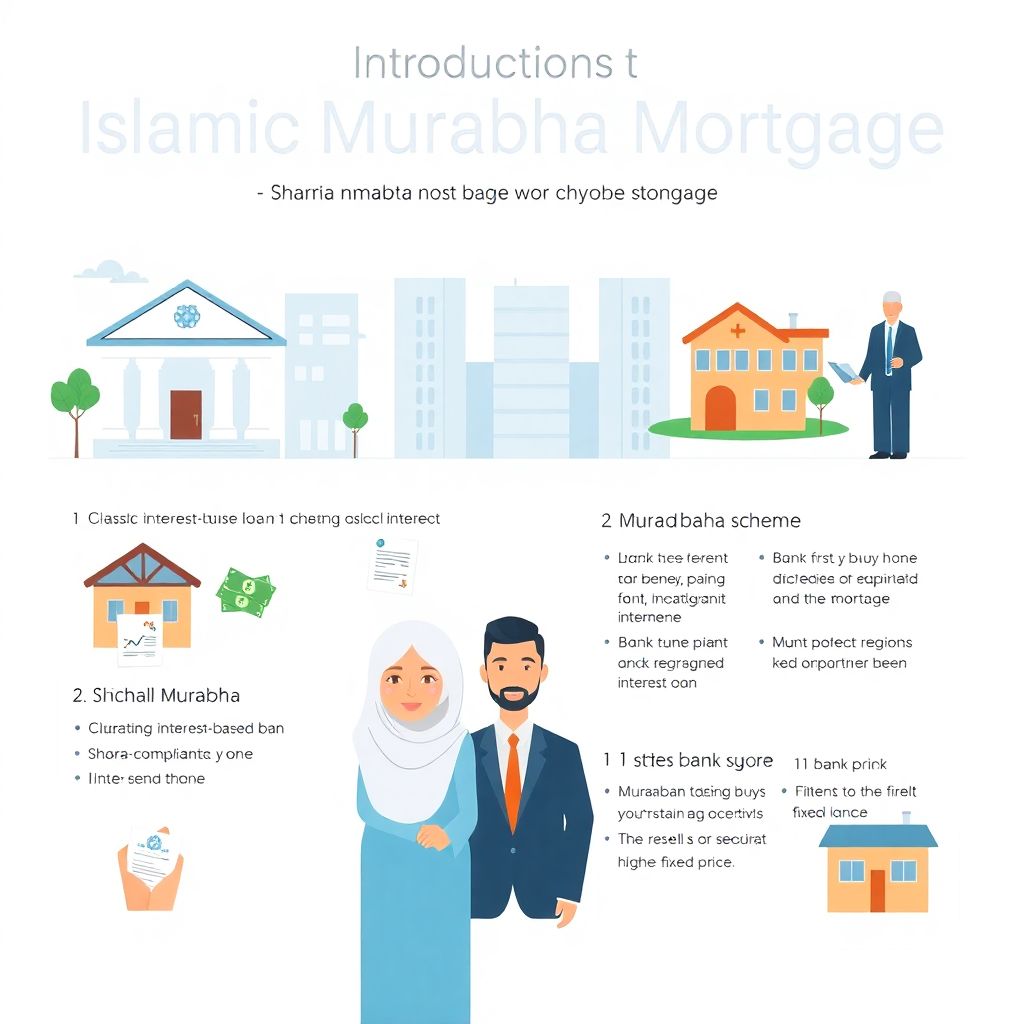

Исламская ипотека Мурабаха — это не кредит «под проценты», а схема купли‑продажи, адаптированная под нормы шариата. Банк сначала сам покупает для вас квартиру или дом, становится владельцем, а потом перепродаёт вам жильё с заранее согласованной наценкой. Вы выплачиваете эту сумму частями, как в обычной ипотеке, но формально не берёте деньги в долг, а рассчитываетесь за товар. Благодаря такой конструкции верующие обходят запрет на риба — фиксированный процентный доход, который в исламском праве считается недопустимым и греховным.

При этом структура платежей в Мурабахе напоминает классическую рассрочку: есть график, сумма, срок, штрафы за просрочку. Но ключевое отличие — банк несёт реальный риск как владелец имущества до момента перепродажи, а доход получает не в форме процентов, а в виде торговой наценки. Поэтому исламская ипотека без процентов в России юридически оформляется как последовательность сделок купли‑продажи, а не как соглашение займа. Это важно понимать, чтобы не ждать от неё «чуда» в виде бесплатных денег, а воспринимать как другой правовой формат.

Необходимые инструменты и участники

Документы и финансовые инструменты

На практике Мурабаха опирается не на экзотику, а на знакомый набор документов. Понадобятся паспорт, подтверждение доходов, сведения о семейном статусе, иногда — справка от работодателя о стабильности занятости. Дополнительно банк запросит документы по объекту: выписку из ЕГРН, правоустанавливающие акты, техпаспорт. Некоторые банки с исламской ипотекой Мурабаха используют двухэтапные договоры: сначала соглашение о намерениях клиента, затем полноценный договор купли‑продажи между банком и застройщиком и уже потом — договор перепродажи недвижимости вам.

Чтобы не споткнуться на бумагах, заранее уточните у выбранной организации перечень и сроки действия справок. Эксперты по исламским финансам советуют: соберите всё в отдельную папку и следите, чтобы данные в анкетах, справках и договорах совпадали до буквы. Любая мелочь, вроде ошибки в адресе, может задержать сделку, а в Мурабахе задержки особенно чувствительны: пока банк владеет объектом, он несёт расходы и часто прописывает в договоре право отменить сделку, если сроки затянутся по вине клиента или застройщика.

• Основные документы: паспорт, подтверждение доходов, документы по объекту

• Дополнительные: согласие супруга(и), справки из банка, анкеты клиента

Поэтапный процесс оформления

Как оформить исламскую ипотеку Мурабаха на практике

Разберём, как оформить исламскую ипотеку Мурабаха по шагам. Сначала вы выбираете банк и проверяете его продукты: не каждая организация предлагает полноценный шариат‑соответствующий продукт. Далее определяетесь с объектом — новостройка или вторичка. Подайте заявку в банк, приложив документы и указав стоимость жилья. Если кредитный комитет одобряет сделку, банк заключает договор купли‑продажи с продавцом и становится собственником. Только после этого заключается второй договор: перепродажа вам жилья по цене с наценкой и рассрочкой на оговорённый срок.

Дальше всё похоже на обычную ипотеку: вы ежемесячно платите фиксированные суммы по графику. Разница в том, что в платёжном графике разделяют погашение основной стоимости и маржу банка как части единой цены товара. Эксперты предупреждают: внимательно изучите, как именно расписана наценка в договоре, и добейтесь прозрачного указания общей суммы, чтобы не было иллюзий. Для удобства можно попросить менеджера пересчитать все суммы в реальную эффективную нагрузку — это поможет сравнить Мурабаху с классической ипотекой и понять, оправдана ли разница в условиях именно для вашей ситуации.

• Этап 1: выбор банка и объекта недвижимости

• Этап 2: одобрение, покупка объекта банком

• Этап 3: перепродажа в рассрочку и ежемесячные платежи

Условия и критерии для заемщиков

Условия исламской ипотеки для мусульман и немусульман

Важно понимать, что условия исламской ипотеки для мусульман ничем не ограничиваются только по вере: продукт обычно открыт и для немусульман, просто нормативная база опирается на шариатский подход к деньгам. Банк смотрит на доход, кредитную историю, стаж работы, возраст клиента. Обычно требуется первый взнос — от 10–20 %, но в отдельных проектах возможна поддержка от регионов или партнёрских фондов, снижающая стартовую нагрузку. Чем выше взнос, тем меньше общая переплата и ниже риск отказа со стороны финансовой организации.

В России исламские продукты пока развиваются точечно, поэтому условия могут сильно разниться от банка к банку. Эксперты рекомендуют не полагаться на общие рекламные цифры, а запрашивать индивидуальный расчёт: с учётом стоимости объекта, региона, ваших доходов. Если вы мусульманин, уточните, есть ли у банка шариатский совет и опубликованы ли фетвы по конкретным продуктам — это своеобразный «знак качества» с точки зрения соответствия нормам ислама. Немусульманам же полезно проверить юридическую экспертизу договора, чтобы убедиться в прозрачности схемы и отсутствии скрытых рисков.

• Ключевые критерии: доход, стабильность занятости, первоначальный взнос

• Дополнительные факторы: кредитная история, возраст, тип объекта

Распространенные ошибки и устранение неполадок

Как реагировать на спорные ситуации

Даже правильно оформленная исламская ипотека Мурабаха не застрахована от «сбоев». Типичная проблема — задержка регистрации права собственности или передачи ключей по вине застройщика. Формально банк уже купил жильё, а вы платите по договору перепродажи, но фактически жить негде. В такой ситуации эксперты советуют: сразу фиксируйте переписку с застройщиком и уведомляйте банк в письменной форме. Внимательно перечитайте раздел договора о форс‑мажоре и просрочках со стороны третьих лиц, иногда там прописан механизм продления сроков или перерасчёта графика платежей без штрафов.

Другая частая «неполадка» — снижение доходов клиента. В классической ипотеке банки редко готовы гибко идти навстречу, а в схемах Мурабаха иногда предусмотрены варианты реструктуризации, чтобы не доводить дело до расторжения договора и принудительной продажи жилья. Не стесняйтесь заранее обсуждать с менеджером, какие шаги можно предпринять в кризисной ситуации: временное снижение платежа, продление срока, привлечение созаёмщика. При серьёзных спорах имеет смысл подключить юриста, знакомого с исламскими финансами, чтобы он помог отстоять права и не нарушить религиозные установки.

Практические советы и рекомендации экспертов

Как выбрать банки с исламской ипотекой Мурабаха

Главный совет специалистов: не гнаться только за красивым лозунгом «исламская ипотека без процентов в России», а разбираться в реальном содержании продукта. Сравните несколько предложений, изучите договоры, узнайте, есть ли независимый шариатский совет и публикует ли он заключения по продуктам. Ответственные банки с исламской ипотекой Мурабаха готовы открыто объяснять логику расчётов, показывать клиенту все ключевые цифры и не уходят от прямых вопросов о рисках. Подозрительно, если вам говорят лишь: «Это халяль, остальные детали не важны» — хороший знак, когда менеджер спокойно раскрывает механику сделки.

Эксперты по исламским финансам рекомендуют такой ориентир: если вы без труда можете объяснить третьему человеку, как устроен ваш договор шаг за шагом, значит, продукт достаточно прозрачен. Перед решением составьте для себя список вопросов: какой статус у банка, что будет при досрочном погашении, как начисляется наценка, предусмотрены ли штрафы за просрочку. На основе ответов станет ясно, насколько комфортно вам будет жить с этим обязательством много лет. Подход «сперва понять, потом подписывать» здесь особенно важен, ведь Мурабаха — это по сути долгосрочное партнёрство с банком, а не разовая покупка.