Понятие скрытых платежей по ипотеке

Что такое скрытые платежи по ипотеке и почему они возникают

Скрытые платежи по ипотеке — это расходы, которые не включаются в рекламируемую процентную ставку по кредиту, но тем не менее существенно увеличивают итоговую стоимость займа. Банки и застройщики часто акцентируют внимание только на базовой ставке, при этом умалчивая о дополнительных расходах при ипотеке. Эти издержки могут быть как обязательными, так и завуалированными в форме «добровольных» услуг. Основная проблема заключается в том, что такие издержки не всегда очевидны на этапе заключения сделки и часто становятся заметными уже после подписания договора.

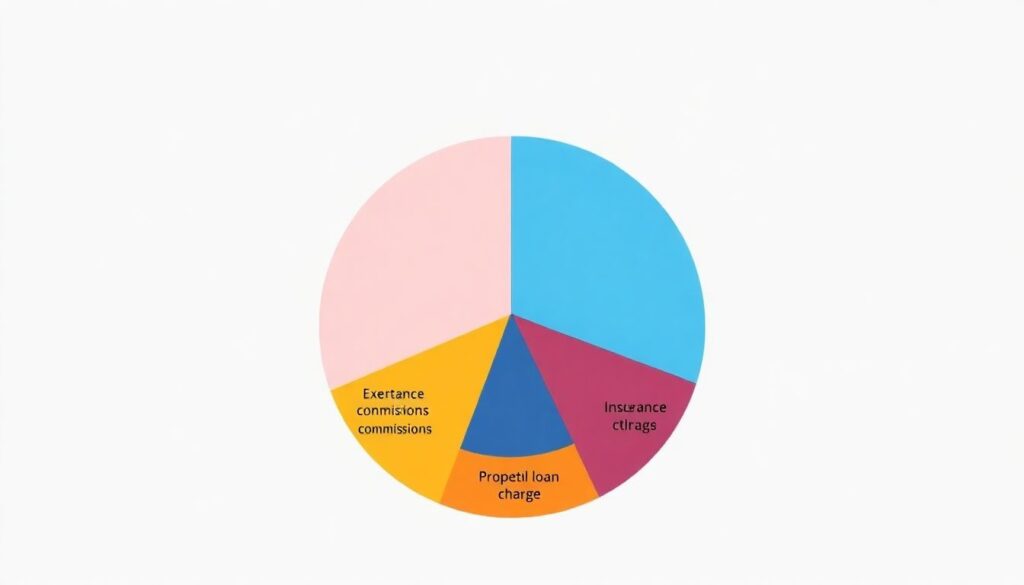

Диаграмма составных затрат при ипотеке

В текстовом описании можно представить круговую диаграмму, где основную долю (около 70%) занимает основной долг и проценты, оставшиеся 30% делятся между страховыми взносами, комиссиями, оценкой недвижимости, нотариальными расходами и прочими накладными платежами. Это визуально демонстрирует, как ипотека скрытые комиссии может существенно удорожить заем.

Виды неявных комиссий и дополнительных расходов

1. Страхование: навязанные и обязательные полисы

Ипотечные кредиты в России почти всегда сопровождаются требованием оформить страховку. Обязательным является страхование имущества, но банки часто навязывают дополнительные виды — страхование жизни, трудоспособности или титула. Эти полисы могут стоить от 0,5% до 2% от суммы кредита ежегодно. Формально они «добровольны», но на практике без них ставка по кредиту может быть значительно выше. Это типичный пример того, как неявные комиссии ипотека увеличивают ее стоимость.

2. Комиссия за выдачу кредита и ведение счета

Хотя Центробанк РФ ограничил практику взимания комиссии за выдачу кредита, некоторые банки все равно находят способы включить подобные платежи под другими формулировками, например, как «оплата за рассмотрение заявки» или «услуги по сопровождению кредита». Также взимается плата за ведение ссудного счета — от 200 до 500 рублей ежемесячно, что за 20-30 лет может превысить 100 000 рублей. Это особенно важно учитывать, если вы хотите точно знать, как посчитать скрытые платежи ипотеки.

3. Оценка недвижимости

Перед выдачей ипотеки банк требует провести оценку приобретаемого объекта. Услуга обязательна, но ее стоимость обычно не включается в рекламируемую ставку. Оценка стоит 3 000–10 000 рублей, в зависимости от региона и типа недвижимости. Нередко заемщика вынуждают пользоваться услугами «аккредитованных» оценщиков, чьи расценки завышены на 10–30% по сравнению с рынком.

4. Расходы на регистрацию и сопровождение сделки

К числу дополнительных расходов при ипотеке относятся расходы на регистрацию права собственности, оплату нотариуса (если он необходим) и услуги Росреестра. Эти траты могут составить от 5 000 до 20 000 рублей. В случае покупки квартиры на вторичном рынке может потребоваться также оплата юридического сопровождения сделки, что добавляет еще 10 000–30 000 рублей. Некоторые агентства недвижимости «включают» эти услуги в ипотечный пакет, не раскрывая их стоимость.

5. Услуги партнеров банка

Банки часто сотрудничают с агентствами недвижимости, страховыми компаниями и оценщиками. Заемщику предлагаются «пакеты» с формулировками вроде «для ускоренного рассмотрения». Эти предложения могут включать в себя скрытые платежи по ипотеке в виде завышенных тарифов. Например, страховой полис от партнера может стоить в 1,5 раза дороже, чем рыночный аналог, а отказаться от него — значит лишиться льготной ставки или получения кредита вообще.

Частые ошибки новичков при оформлении ипотеки

1. Игнорирование полной стоимости кредита

Наиболее распространённая ошибка — ориентироваться исключительно на процентную ставку. Новички часто не учитывают, что реальная ставка с учетом всех платежей может быть на 1–2% выше. Аналогия: сравнивать цену автомобиля без учета страховки, ТО и топлива. Чтобы избежать этого, важно самостоятельно просчитать все дополнительные расходы при ипотеке на весь срок кредита.

2. Подписание договора без внимательного изучения

Многие заемщики подписывают кредитный договор, не вчитываясь в мелкий шрифт. В результате они оказываются обязаны оплачивать услуги, о которых не знали. Например, может быть прописана автоматическая пролонгация страхового полиса или комиссии за досрочное погашение. Это классический случай, когда ипотека скрытые комиссии становятся неприятным сюрпризом спустя месяцы.

3. Отказ от сравнения альтернатив

Нередко заемщики оформляют ипотеку в первом попавшемся банке, даже не сравнив условия в других финансовых учреждениях. Между тем различия могут быть существенными не только в ставке, но и в скрытых комиссиях. Некоторые банки, к примеру, не взимают плату за ведение счета, в то время как другие могут включать дополнительные платежи каждый месяц.

Как корректно посчитать скрытые платежи ипотеки

Для точной оценки стоимости кредита важно использовать комплексный подход. Необходимо учитывать не только сумму основного долга и проценты, но и все сопутствующие расходы. Оптимальный алгоритм:

1. Запросите у банка полную схему платежей, включая страхование, комиссии и все платные услуги.

2. Определите ежегодные и разовые платежи, включая оценку, юридические услуги, регистрацию.

3. Сложите все расходы за весь срок действия кредита, включая возможную индексацию страховых взносов.

4. Разделите полученную сумму на количество лет, чтобы понять реальную годовую нагрузку.

5. Сравните результат с другими предложениями, учитывая не только ставку, но и все скрытые платежи.

Таким образом, чтобы понимать, как посчитать скрытые платежи ипотеки, нужно не ограничиваться только аннуитетным графиком платежей, а анализировать все составляющие сделки.

Заключение

Оформление ипотеки — это сложный финансовый процесс, требующий внимательного подхода. Неявные комиссии, страховые взносы и партнерские услуги могут существенно увеличить общую стоимость кредита. Поэтому важно заранее рассчитать все скрытые платежи по ипотеке и сравнить предложения разных банков. Только тогда заемщик может сделать обоснованный выбор и избежать распространенных ошибок, свойственных новичкам.