Проектное финансирование: что это простыми словами и без воды

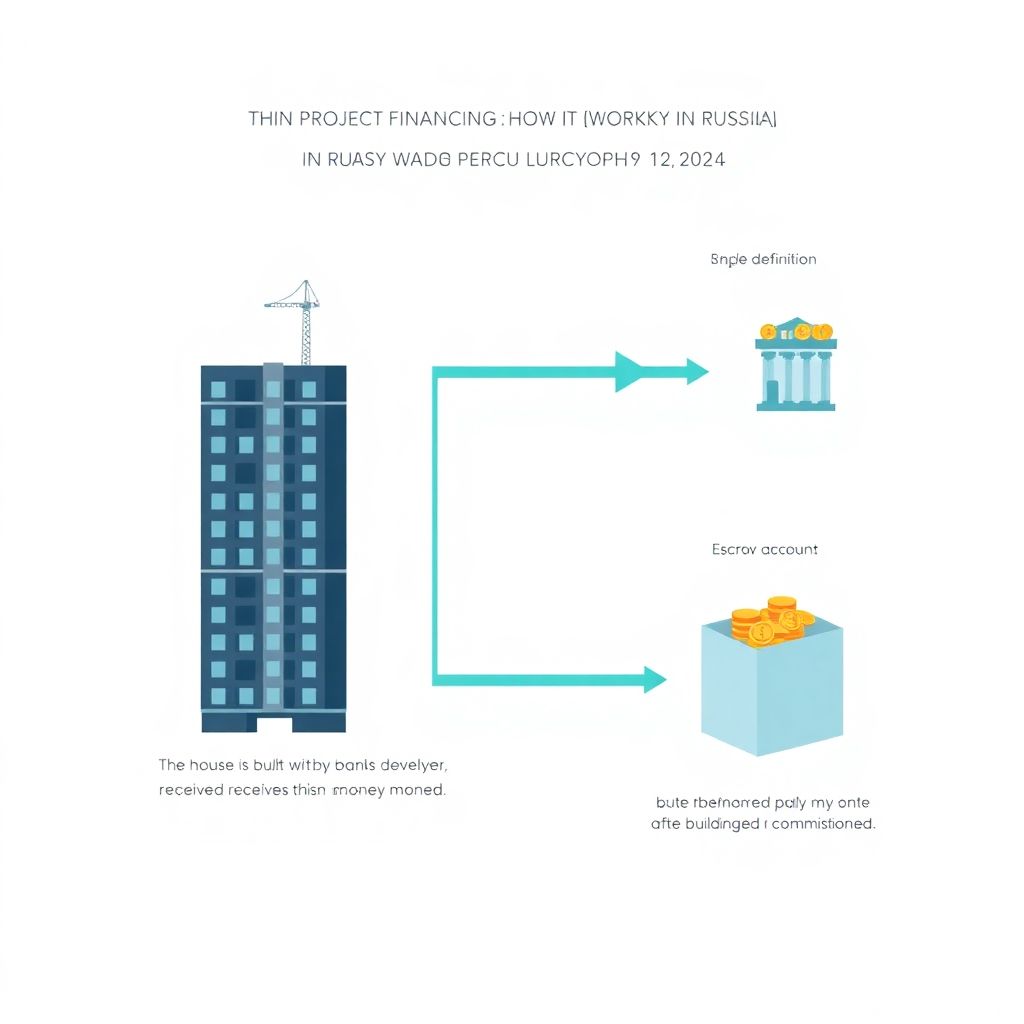

Если отбросить бюрократию, проектное финансирование — это схема, при которой дом строится не на деньги дольщиков, а на деньги банка.

Ваши средства на этапе стройки лежат на отдельном эскроу‑счёте, застрощик к ним не прикасается, пока не сдаст дом.

Чтобы закрыть SEO‑вопрос: проектное финансирование что это простыми словами — это когда вы платите за квартиру сейчас, но застройщик получает эти деньги только после ввода дома в эксплуатацию. До этого момента стройка ведётся за счёт банковского кредита.

Ключевые участники схемы

В упрощённом виде в системе участвуют:

- Покупатель (дольщик) — вносит деньги на эскроу‑счёт.

- Банк — кредитует застройщика под конкретный объект.

- Застройщик — строит дом, выполняет проект и обязательства по 214‑ФЗ.

- Государство — устанавливает правила игры (214‑ФЗ, надзор, банковская лицензия и т.д.).

Без одобрения банка и соблюдения нормативов проект вообще не стартует.

Зачем вообще ввели проектное финансирование и 214‑ФЗ

Раньше деньги дольщиков напрямую шли застройщику. Он мог:

— часть пустить на другую стройку;

— часть — на землю под следующий проект;

— часть — просто «проесть».

Если что-то шло не так, объект «замораживался», а дольщики годами судились.

Проектное финансирование защита дольщиков 214 фз решает эту проблему за счёт трёх жёстких механизмов:

- Деньги дольщиков блокируются на эскроу‑счетах до завершения строительства.

- Риск недостроя перекладывается на банк и застройщика, а не на покупателя.

- Проекты фильтруются на входе — слабые компании просто не получают кредит.

214‑ФЗ задаёт общие правила долевого строительства, а проектное финансирование и эскроу‑счета — это его «усиленная версия» после реформы рынка.

Как работает проектное финансирование при долевом строительстве на практике

Пошаговая логика процесса

Разберём, как работает проектное финансирование при долевом строительстве с точки зрения дольщика и застройщика.

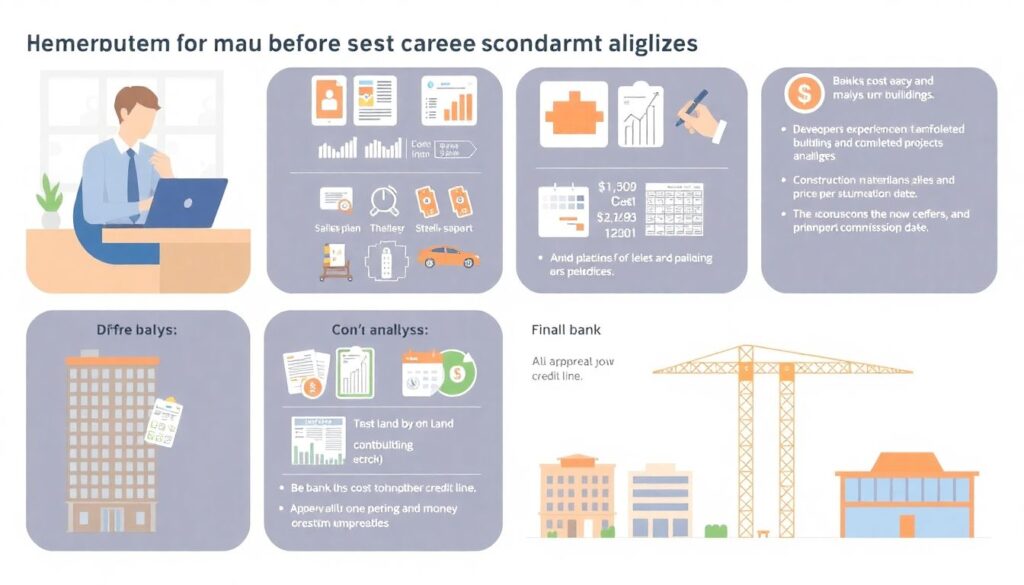

1. Застройщик готовит проект

Он должен:

- купить или арендовать земельный участок с разрешённым видом использования;

- получить ГПЗУ, градостроительные и технические условия;

- разработать проектную документацию и пройти экспертизу;

- подготовить финансовую модель, доказать банку экономику проекта.

Без внятной экономики банк просто не даст кредит.

2. Банк анализирует риски

Банк смотрит:

— опыт застройщика, портфель построенных объектов;

— стоимость земли, стройматериалов, работ;

— план продаж и цену квадратного метра;

— сроки строительства и ввода в эксплуатацию.

Если всё сходится, банк открывает кредитную линию: именно из неё финансируется строительство.

3. Запуск продаж и открытие эскроу

Когда документация готова и кредит одобрен, стартуют продажи:

- Дольщик заключает ДДУ по 214‑ФЗ.

- Оплачивает квартиру — своими деньгами или ипотекой.

- Деньги попадают не застройщику, а на эскроу‑счёт.

Застройщик в этот момент живёт за счёт банковских средств, а не за счёт дольщиков.

4. Строительство за счёт кредита

Банк выдаёт деньги траншами, под контролем:

— объём выполненных работ;

— соблюдение графика;

— целевое использование средств.

Если застройщик «уходит в сторону» — банк может ограничить финансирование и заставить его вернуться в рамки проекта.

5. Ввод дома и раскрытие эскроу‑счетов

Когда дом:

— построен,

— введён в эксплуатацию,

— зарегистрировано право собственности на первую квартиру,

банк раскрывает эскроу‑счета, и застройщик получает накопившуюся сумму. Одновременно он гасит банковский кредит.

Если что-то пошло не так и дом не сдан в установленный срок — у дольщика есть право забрать свои деньги с эскроу вместе с процентами (по ставке, предусмотренной договором и тарифом банка).

Эскроу‑счета: зачем они нужны дольщику

Фраза «проектное финансирование новостроек эскроу счета» — это, по сути, сокращённое описание новой модели рынка.

Эскроу‑счёт — это отдельный банковский счёт, на котором:

— лежат ваши деньги;

— застройщик к ним доступа не имеет;

— банк обязан вернуть их вам при наступлении оговорённых условий (например, если дом не построен и договор расторгнут).

Чем эскроу отличается от обычного счёта

- Нельзя просто перевести деньги по чьему-то распоряжению — есть жёстко прописанные условия раскрытия.

- Деньги застрахованы системой страхования вкладов (обычно до 10 млн руб. на человека — уточняйте в конкретном банке).

- Есть фиксированные сроки, после которых можно требовать возврата средств, если объект не введён.

Фактически, это «замороженный» вклад с целевым назначением.

Отсюда главное: застройщик не может обанкротиться, «уведя» ваши деньги — они у него в руках просто не оказываются.

Чем проектное финансирование реально защищает дольщиков

1. Защита от классического обмана

У застройщика нет технической возможности:

— потратить ваши деньги на другой объект;

— вывести их через аффилированные компании;

— заложить проданные квартиры ещё раз.

Все средства аккумулирует банк, а застройщик получает только кредит, который контролируемо расходует.

2. Перераспределение рисков

Теперь:

— рыночный риск (упали цены, снизился спрос) — головная боль банка и застройщика;

— строительный риск (подорожали материалы, подрядчики сорвали сроки) — также на стороне застройщика и кредитора;

— ключевой риск дольщика — это репутация банка и юридическая чистота договора, а не честность строителя.

Да, банк тоже может обанкротиться, но его деятельность жёстко регулируется, а вклады и эскроу защищены государством в рамках действующего законодательства.

3. Фильтр для слабых застройщиков

Банк даёт деньги не всем подряд. В результате:

- компании без опыта и капитала просто не выходят на рынок больших проектов;

- застройщики вынуждены прозрачнее вести бухгалтерию и снижать «серые» схемы;

- региональные «пирамиды» ещё на старте отсекаются из-за отказа банков кредитовать их.

Это не панацея, но нести деньги в откровенно слабую компанию становится куда сложнее.

Проектное финансирование: жилье для дольщиков, преимущества и недостатки

Проектное финансирование жилье для дольщиков преимущества и недостатки стоит рассматривать трезво, без идеализации.

Плюсы для покупателей

- Минимизация риска недостроя — главное преимущество, ради которого всё и затевалось.

- Прозрачная схема — вы понимаете, где реально лежат ваши деньги и при каких условиях они уйдут застройщику.

- Банковский контроль — у застройщика меньше пространства для финансовых манипуляций.

- Меньше «серых» доплат — банки не любят мутные договоры и навязывание псевдоуслуг.

Минусы для дольщиков и рынка

- Рост себестоимости. Кредит банка — платный ресурс, проценты застройщик закладывает в цену квадрата.

- Укрупнение рынка. Малым компаниям сложнее получать финансирование, рынок монополизируется крупными игроками.

- Стандартные проекты. Банку проще кредитовать типовые дома, чем сложные архитектурные решения — страдает разнообразие.

- Меньше «горячих» скидок. Застройщик не столь зависим от скорых продаж, как раньше, агрессивных распродаж становится меньше.

Практические советы дольщику в системе проектного финансирования

На что смотреть, помимо слов «эскроу» и «банк‑партнёр»

1. Проверьте банк, а не только застройщика.

Смотрите:

— входит ли в топ‑30 по активам;

— есть ли действующая лицензия;

— участвует ли в системе страхования вкладов;

— давно ли работает с проектным финансированием.

2. Читайте договор эскроу, а не только ДДУ.

Важно:

— в каких случаях счёт раскрывается;

— какие сроки указаны;

— какие проценты начисляются на остаток, и кому они принадлежат.

3. Оцените устойчивость проекта.

Обратите внимание:

— какая стадия строительства (котлован, монолит, высокий процент готовности);

— сколько квартир уже продано;

— есть ли информация о лимите проектного финансирования у банка.

4. Смотрите на репутацию застройщика в новой системе.

Старые кейсы до перехода на проектное финансирование полезны, но главное — объекты, реализованные уже с эскроу‑счетами.

5. Сверяйтесь с ЕИСЖС и ЕГРН.

Проверяйте:

— есть ли проект в единой информационной системе жилищного строительства;

— кто собственник земли;

— есть ли обременения.

Юридические нюансы, которые часто пропускают

- В ДДУ должно быть прямо указано использование эскроу‑счёта и реквизиты банка.

- Срок сдачи дома и срок действия эскроу могут отличаться — это нужно понимать заранее.

- Пени за просрочку сдачи и порядок расторжения ДДУ стоит просчитать до подписания, а не после.

Если сомневаетесь — разовый платный разбор ДДУ и договора эскроу у профильного юриста обычно обходится дешевле возможных ошибок.

Чего не делает проектное финансирование: заблуждения дольщиков

Миф 1. «Теперь банк гарантирует, что дом будет качественным»

Банк контролирует деньги и сроки, но:

— не проверяет толщину стен;

— не тестирует шумоизоляцию и качество отделки;

— не оценивает, насколько удобны планировки.

За техническое качество отвечает застройщик, а вы — за то, чтобы прописать в договоре конкретные характеристики и внимательно принять квартиру.

Миф 2. «Если дом с проектным финансированием, его точно достроят»

Вероятность выше, но 100% гарантий нет:

- возможны форс‑мажоры, судебные споры, смена застройщика;

- бывает затяжной ввод в эксплуатацию из‑за проблем с коммуникациями и согласованиями;

- иногда проекты перераспределяются между банками и новыми девелоперами.

Плюс в том, что сценарий «деньги исчезли вместе с директором» практически убран, но задержки и конфликты не исчезли полностью.

Миф 3. «Раз есть эскроу, можно не проверять документы»

Наличие эскроу‑счёта не отменяет необходимости:

— сверять кадастровый номер и вид разрешённого использования земли;

— проверять разрешение на строительство;

— читать ДДУ, а не подписывать «как у всех».

Юридическая чистота объекта по‑прежнему важна.

Прогноз развития проектного финансирования до 2030 года

Мы находимся в 2025 году, и рынок уже адаптировался к новой модели. Далее — не рекламные лозунги, а реалистичный прогноз в нескольких направлениях.

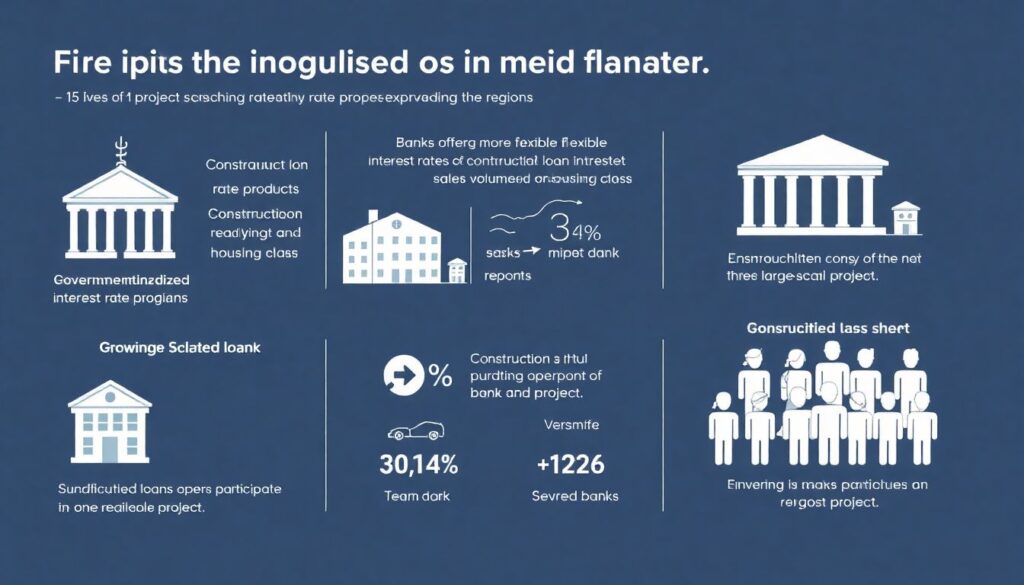

1. Удешевление и «тонкая настройка» кредитов

Ожидается:

- расширение программ субсидирования ставок по проектному финансированию в регионах;

- более гибкие продукты банков: дифференцированная ставка в зависимости от стадии готовности, объёма продаж, класса жилья;

- рост доли синдицированных кредитов (несколько банков в одном проекте) для крупных квартальных застроек.

Для дольщиков это означает постепенное сглаживание ценового эффекта от дорогого кредита застройщику.

2. Интеграция цифровых сервисов

К 2030 году вполне вероятны:

— полностью цифровые сделки: выбор квартиры, подписание ДДУ, открытие эскроу в онлайн‑формате;

— «личный кабинет дольщика» с онлайновым статусом стройки, траншами финансирования и ключевыми датами;

— единые государственно‑банковские платформы для мониторинга всех проектов в режиме реального времени.

Это усилит контроль и снизит число информационных манипуляций на уровне «застройщик что‑то скрывает».

3. Ещё большее укрупнение девелоперов

Тренд уже виден и продолжится:

- топ‑10 застройщиков будут контролировать львиную долю ввода жилья;

- банкам комфортнее работать с крупными игроками, у которых есть залоги, портфель и история;

- региональные компании либо станут партнёрами федеральных, либо уйдут в нишу малоэтажки и ИЖС.

Для дольщика это двояко: выше устойчивость компании, но меньше выбор индивидуальных проектов.

4. Эскроу‑счета с расширенным функционалом

Можно ожидать:

— появление гибких эскроу‑механизмов, где часть денег раскрывается поэтапно под готовность корпуса или инженерии;

— развитие продуктовых связок: ипотека + эскроу + страховка + сервис по приёмке квартиры;

— возможное изменение лимитов страхования средств на эскроу‑счетах в сторону увеличения (учитывая рост цен на жильё).

Это даст банкам больше манёвра, но важно, чтобы интересы дольщиков не размывались компромиссами.

5. Усиление требований к качеству, а не только к деньгам

Следующий логичный шаг регулятора — смещение фокуса:

- от чисто финансового контроля — к контролю исполнения строительных норм и стандартов;

- от «сдать коробку вовремя» — к «сдать дом надлежащего качества»;

- от бумажных проверок — к цифровому технадзору с фото‑ и видеофиксацией этапов работ.

Вероятно расширение практики обязательной гарантийной документации и цифровых «паспортов дома», которые будут привязаны к объекту в ЕГРН.

Как действовать дольщику в 2025 году и дальше

С учётом всего вышесказанного, базовая стратегия выглядит так:

- Сначала выбирайте банк и застройщика, потом планировку.

- Требуйте полный пакет документов и не ленитесь прогнать его через юриста.

- Сверяйте обещания менеджера с ДДУ и договором эскроу. Всё, чего нет на бумаге, юридически не существует.

- Оценивайте не только цену метра, но и рисковую надбавку. Ненормально дешёвый объект в системе проектного финансирования — повод насторожиться.

- Следите за изменениями законодательства — рынок живой, и правила могут меняться в вашу пользу (или наоборот).

Проектное финансирование и эскроу‑счета не делают покупку квартиры абсолютно безопасной, но радикально снижают главный риск — потерю всех денег из‑за банкротства застройщика.

Если сочетать эту систему с собственной юридической грамотностью и минимальной проверкой фактов, долевое строительство в 2025 году и последующих годах становится уже не лотереей, а вполне просчитываемой сделкой.