Понимание сути: кто такие аффилированные страховые компании

Аффилированная с банком страховая компания — это организация, находящаяся под управлением или в составе финансовой группы, в которую также входит банк. Такой формат сотрудничества позволяет банкам расширять спектр предоставляемых клиенту услуг, создавая экосистему под единой крышей. Например, при оформлении кредита клиенту могут сразу предложить страховой полис от «партнёра», что снижает временные издержки и упрощает процесс. Однако за внешним удобством скрываются и ограничения, о которых важно знать.

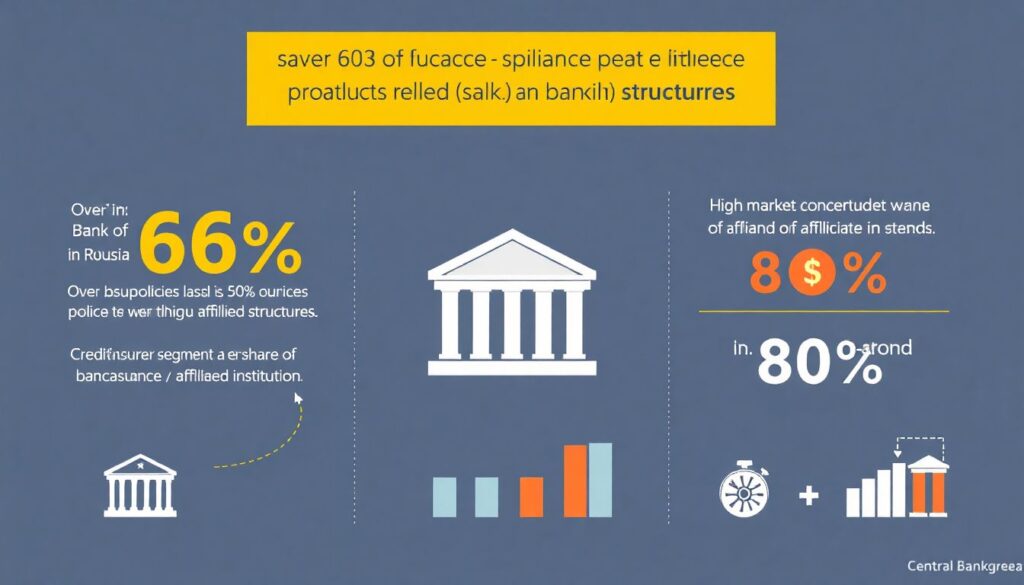

Статистическая панорама: цифры аффилированности

По данным Центробанка России, более 60% оформленных страховых полисов по банковским продуктам в 2023 году были проданы через аффилированные структуры. Особенно это заметно в сегменте кредитного страхования, где доля «банко-страхования» превышает 80%. Это говорит о высокой концентрации рынка в руках узкого круга финансово-промышленных групп. Такая ситуация вызывает обеспокоенность регулятора и побуждает к внедрению механизмов прозрачности и конкурентного равенства между страховыми структурами.

Экономическая эффективность: выгоды и риски

С точки зрения бизнеса, объединение банка и страховой компании позволяет оптимизировать издержки, сократить маркетинговые расходы и повысить перекрёстные продажи. Однако экономическая эффективность не всегда конвертируется в выгоду для клиента. Часто страховые продукты навязываются по завышенной цене, без достаточной альтернативности. Это снижает потребительскую лояльность и может сказаться на репутационных рисках обеих сторон.

Преимущества для банков и их аффилированных страховщиков:

— Повышение маржинальности сопутствующих услуг

— Увеличение клиентской базы за счёт автоматических предложений

— Централизация финансовых потоков и упрощение отчётности

Недостатки для потребителей:

— Ограниченный выбор страховых продуктов

— Сложности с возвратом средств при досрочном расторжении

— Возможное несоответствие условий страхования реальным рискам

Долгосрочные прогнозы: к чему мы идём

Аналитики Fitch и АКРА склонны полагать, что в течение ближайших 5 лет доля аффилированных страховых компаний может ещё вырасти — до 70–75% в розничном банковском страховании. Рынок движется к модели «финансовых супермаркетов», где клиент получает комплексное обслуживание внутри одной группы. Однако в ответ на риски монополизации регулятор может ужесточить требования к раскрытию информации и внедрению альтернативных предложений на этапе оформления кредитов.

Влияние на страховую индустрию: сдвиг в балансе

Расширение влияния банков на рынок страхования меняет конкурентную структуру отрасли. Независимым страховщикам становится сложнее конкурировать, особенно в сегментах, связанных с автокредитованием, ипотекой и потребительскими займами. Это снижает инновационную активность: страховые продукты становятся типовыми, ориентированными не на клиента, а на финансовую выгоду банка. Как следствие, возникают риски стагнации и снижения качества сервиса.

Нестандартные решения: как выйти из замкнутого круга

Для формирования более здоровой страховой среды необходимо внедрение нестандартных подходов, которые обеспечат баланс интересов всех участников:

— Разработка платформ страховых агрегаторов при банках, позволяющих сравнивать предложения разных страховщиков

— Введение принципа «open insurance» — аналог «open banking» — где данные клиента могут использоваться для подбора наилучших страховых условий

— Создание независимых страховых советников внутри банков, не завязанных на получение комиссии от аффилированной структуры

Эти меры позволят развить конкуренцию, снизить стоимость полисов и вернуть в отрасль принцип индивидуального подхода.

Вывод: путь к прозрачности и клиентоориентированности

Аффилированные страховые компании — неотъемлемая часть современной банковской системы в России. Они предоставляют удобство, но одновременно искажают конкурентный ландшафт. Чтобы сохранить баланс, необходимы структурные изменения: развитие цифровых платформ, регуляторное усиление и поддержка независимых игроков. Только в этом случае страховой рынок станет не только эффективным, но и справедливым для всех его участников.