Ипотека на квартиру в залоге у другого банка: возможно ли это?

Когда речь заходит о покупке недвижимости, одним из самых частых вопросов становится: можно ли взять ипотеку на квартиру в залоге у другого банка? Эта ситуация возникает, например, когда собственник уже приобрёл недвижимость в ипотеку, но хочет её продать, а новый покупатель также планирует использовать ипотечный кредит. Разберёмся, насколько это реально, какие подводные камни могут возникнуть и как действовать в подобных случаях.

Что значит «квартира в залоге у банка»?

Прежде чем углубиться в детали, давайте определим основные термины. Квартира в залоге у банка — это недвижимость, на которую оформлен ипотечный кредит и которая выступает обеспечением по этому кредиту. Пока долг не погашен, банк имеет юридическое право на квартиру — обычно в виде обременения, зарегистрированного в Росреестре. Именно поэтому продать такую недвижимость просто так нельзя: сначала нужно снять обременение, либо согласовать сделку с банком.

Когда мы говорим об ипотеке на залоговую недвижимость, мы сталкиваемся с двойным интересом: один банк — текущий кредитор продавца, второй — потенциальный кредитор покупателя. И каждый из них хочет быть уверен в безопасности своих инвестиций.

Можно ли взять ипотеку на залоговую квартиру?

Теперь к сути вопроса: возможно ли взять ипотеку на залоговую квартиру, если она находится в залоге у другого банка? Ответ: да, но с оговорками. Такая схема называется «ипотека под обременение» и возможна при согласии всех сторон — старого банка, нового банка, продавца и покупателя.

На практике чаще всего используется один из двух подходов:

1. Перекредитование — новый банк (банк покупателя) закрывает задолженность перед старым банком и сразу накладывает своё обременение. Это требует доверия между банками, но такой вариант возможен, особенно если речь идёт о крупных и надёжных кредитных учреждениях.

2. Промежуточная сделка — сначала покупатель берёт потребительский кредит или использует собственные средства для закрытия ипотеки продавца, снимает обременение, после чего оформляет ипотеку уже на «чистую» квартиру.

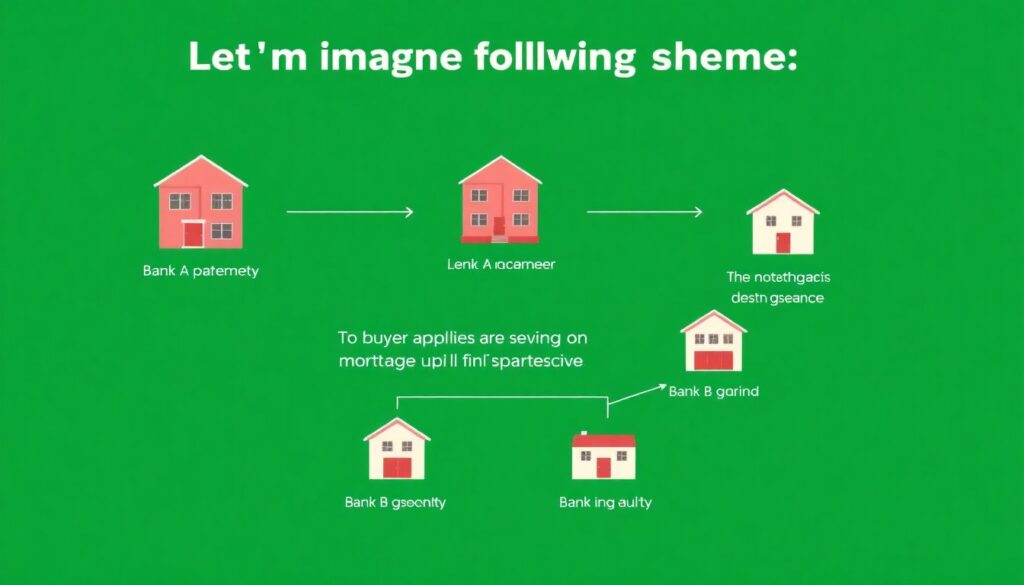

Как выглядит процесс на практике: диаграмма в тексте

Представим себе схему:

Пошаговая диаграмма сделки:

— Шаг 1: Квартира в залоге у Банка А (продавец должен 2 млн ₽)

— Шаг 2: Покупатель обращается в Банк Б за ипотекой на эту квартиру

— Шаг 3: Банк Б соглашается погасить долг перед Банком А напрямую

— Шаг 4: После погашения задолженности, Банк А снимает обременение

— Шаг 5: Покупатель оформляет квартиру в собственность и накладывает новое обременение в пользу Банка Б

Этот процесс требует слаженной работы всех участников, особенно юристов банков. Но если всё сделать правильно, то покупка квартиры в залоге с ипотекой — вполне реальный и безопасный сценарий.

Сравнение с альтернативными сценариями

Для понимания контекста полезно сравнить эту схему с обычной ипотечной сделкой. При стандартной покупке «чистой» квартиры, банк просто проверяет объект, оценивает его рыночную стоимость и оформляет ипотеку. В случае с залоговой квартирой участвует ещё один банк, а значит — больше рисков и больше бумажной работы.

Кроме того, альтернативой может стать выкуп квартиры за наличные с последующим оформлением ипотеки под уже приобретённую недвижимость. Такой путь длиннее, но проще с юридической точки зрения. Однако не у всех есть нужная сумма для выкупа.

Поэтому ипотека на квартиру в залоге у банка — это компромисс между удобством и сложностью. И, как показывает практика, банки всё чаще идут навстречу клиентам, особенно если это улучшает их ипотечный портфель.

Реальные кейсы из практики

Кейс №1: Семья из Казани купила «залоговую» квартиру через Сбербанк

Покупатель нашёл квартиру, которая уже была в ипотеке у ВТБ. Он обратился в Сбербанк и получил одобрение по ипотеке. Сбербанк согласился перевести деньги напрямую в ВТБ для погашения долга. После нотариального согласования и подписания соглашения между двумя банками, квартира была переоформлена на покупателя, и Сбербанк наложил своё обременение. Сделка заняла чуть больше месяца, но прошла без осложнений.

Кейс №2: Неудачная попытка в Уфе

Покупатель захотел взять ипотеку на залоговую недвижимость через небольшой региональный банк. Продавец имел ипотеку в Газпромбанке. Однако банки не смогли договориться о процедуре перевода средств и снятия обременения. В итоге покупатель отказался от сделки, а продавцу пришлось искать нового покупателя с наличными деньгами.

Вывод: стоит ли связываться с ипотекой на квартиру в залоге?

Итак, можно ли взять ипотеку на квартиру в залоге у другого банка? Да, можно. Но нужно быть готовым к определённым юридическим и техническим сложностям. Это не самая простая сделка, но она абсолютно легальна и практикуется всё чаще — особенно в крупных городах с активным вторичным рынком.

Если вы решились на покупку квартиры в залоге с ипотекой, обязательно проконсультируйтесь с юристом и ипотечным брокером. Подумайте о надёжности банка, который будет закрывать старую ипотеку, и заранее узнайте, согласен ли продавец на такие условия сделки. В конечном итоге, ипотека на залоговую квартиру — это просто ещё один инструмент на рынке недвижимости, которым можно и нужно пользоваться с умом.