Хочешь ипотеку? Начни с понимания, как банки принимают решение

Многие думают, что получение ипотеки — это просто: пришёл в банк, заполнил анкету, подождал и получил одобрение. Но на деле всё немного сложнее. Банки — это не добрые дяди с мешками денег. Они оценивают риски. И если ты хочешь знать, как повысить шансы на одобрение ипотеки, придётся немного подготовиться и избежать типичных ошибок, которые совершают новички.

Доход — не единственный фактор, но важный

Да, чем выше официальная зарплата — тем лучше. Но это не значит, что с небольшой зарплатой шансов нет. Банк смотрит не только на сумму, но и на стабильность: сколько ты работаешь, есть ли «белая» зарплата, насколько надёжный работодатель.

Если ты только устроился на работу, подожди хотя бы 3–6 месяцев, прежде чем подавать заявку. Постоянная смена мест работы — тревожный звоночек для банка. А вот стабильный доход и белая зарплата — твои союзники.

Ошибка новичка №1: скрывать реальные доходы

Некоторые думают: «Зачем показывать всё? Напишу, что получаю 200 тысяч, а банк поверит». Не поверит. Банки умеют проверять информацию, и если что-то не сойдётся — отказ обеспечен. Лучше показать меньше, но с подтверждением, чем много, но на словах.

Кредитная история — твоя ипотечная биография

Если ты раньше брал кредиты и вовремя их погашал — отлично. Это значит, что ты умеешь обращаться с деньгами. А вот если ты забыл заплатить за телефон или просрочил кредит на холодильник — это может сыграть против тебя.

Хочешь знать, что делать для одобрения ипотеки, если кредитная история подкачала? Начни исправлять её заранее. Возьми небольшой кредит или рассрочку и плати чётко по графику. Через несколько месяцев это улучшит твою репутацию в глазах банка.

Ошибка новичка №2: игнорирование своей кредитной истории

Многие даже не знают, что у них с кредитной историей. Проверь её заранее — это бесплатно и просто. Если там есть ошибки или просрочки — лучше узнать об этом до подачи заявки, а не после отказа.

Какие документы реально важны для одобрения ипотеки

Любой банк спросит документы, подтверждающие личность, доходы и трудоустройство. Стандартный набор: паспорт, СНИЛС, справка 2-НДФЛ или по форме банка, копия трудовой книжки, брачный договор (если есть), свидетельства о рождении детей и т. д.

Вопрос «какие документы для одобрения ипотеки нужны» — не риторический. Лучше уточнить список у конкретного банка, потому что требования могут немного отличаться. И главное — чтобы все документы были актуальными и без ошибок.

Ошибка новичка №3: подача неполного пакета документов

Ты не поверишь, как часто люди забывают приложить одну бумажку — и получают отказ. Или приносят справку с ошибками. Проверь всё дважды. А лучше — трижды.

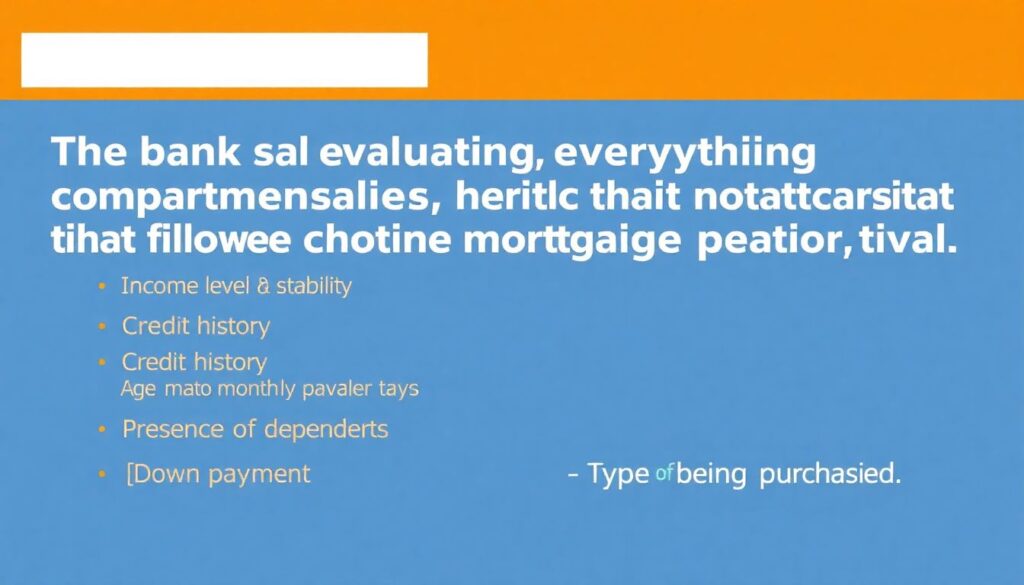

Факторы, которые действительно влияют на одобрение

Банк оценивает всё в комплексе. Вот главные факторы влияющие на одобрение ипотеки:

— Уровень и стабильность дохода

— Кредитная история

— Соотношение доходов к ежемесячным платежам

— Возраст и семейное положение

— Наличие иждивенцев (детей, родителей)

— Первоначальный взнос

— Тип приобретаемой недвижимости

Если ты думаешь, что один фактор всё решает — это ошибка. Даже с небольшой зарплатой, но хорошим первоначальным взносом и идеальной кредитной историей можно получить одобрение.

Ошибка новичка №4: завышенные ожидания

Некоторые сразу хотят квартиру за 15 миллионов с зарплатой в 50 тысяч. Банк считает: сколько ты сможешь платить в месяц, чтобы не остаться без штанов. Если цифры не сходятся — отказ. Будь реалистом. Лучше начать с меньшего.

Советы по получению ипотеки, которые работают

Вот несколько проверенных действий, которые помогут тебе реально увеличить шансы:

— Погаси мелкие кредиты и задолженности

— Проверь и, при необходимости, исправь кредитную историю

— Собери полный, аккуратный пакет документов

— Зарегистрируй официальные доходы (если работал неофициально)

— Сделай первоначальный взнос как можно больше

— Используй программы господдержки, если подходишь (например, для семей с детьми)

— Не подавай заявки в 10 банков сразу — это тоже фиксируется

И не забывай: советы по получению ипотеки не работают, если ты их игнорируешь. Подготовка — это не формальность, а часть стратегии.

Итог: всё в твоих руках

Получить ипотеку — не лотерея, а результат твоей подготовки. Банк не враг, но он должен быть уверен, что ты справишься с платежами. Изучи, какие факторы влияют на одобрение ипотеки, не допускай типичных ошибок и действуй с умом.

Да, это не всегда просто. Но если подойти к процессу осознанно — ипотека станет не мечтой, а реальностью.