Базовое определение: что за «встречная покупка» вообще

В бытовом языке встречная покупка — это когда вы продаёте свою квартиру и одновременно на эти же деньги покупаете другую, а сделки завязаны друг на друга. Если формализовать, встречная покупка квартиры что это такое: это связанная цепочка договоров купли‑продажи, где расчёты и переход прав собственности синхронизированы во времени. Классический пример — семья продаёт двушку, чтобы переехать в трёшку, а продавец трёшки, в свою очередь, тоже что‑то покупает. Возникает мини‑цепочка зависимостей, которую нужно технически грамотно выстроить и зафиксировать в документах.

Текстовая диаграмма сделки: кто за кем бежит

Чтобы не утонуть в участниках, удобнее нарисовать схему прямо словами. Базовая цепочка такова:

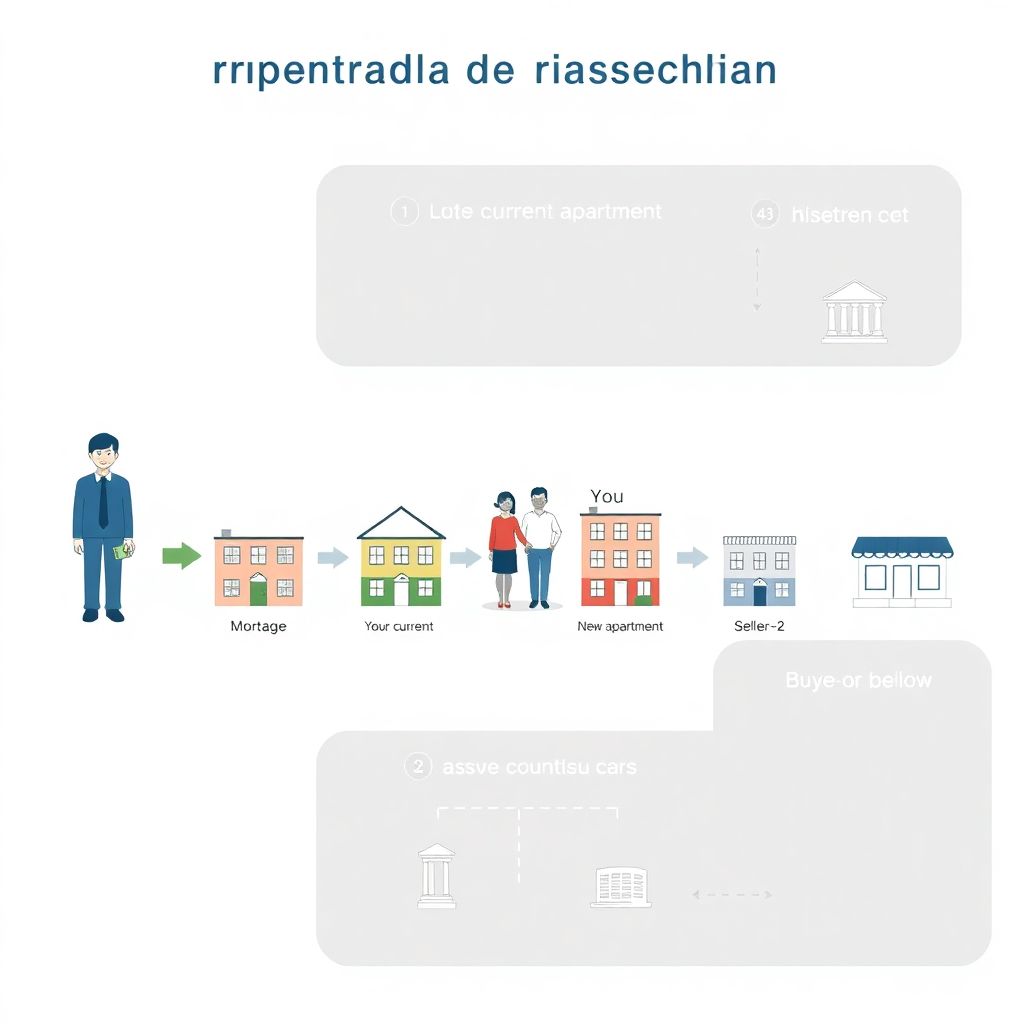

Схема 1: Покупатель_1 (ипотека/наличные) → Ваша_квартира → Вы → Новая_квартира → Продавец_2.

Все движения денег и прав завязаны: пока не придут деньги от Покупателя_1, вы не можете полноценно рассчитаться с Продавцом_2. Иногда появляется ещё банк‑залогодержатель. Тогда диаграмма выглядит так: Покупатель_1 → Банк (закрытие ипотеки) → Росреестр (снятие обременения) → Вы → Продавец_2. Чем длиннее цепочка, тем важнее заранее продумать точки отказа и запасные выходы.

Чёткие термины, чтобы говорить на одном языке

Для разруливания таких комбинаций пригодится минимальный набор терминов. «Цепочка» — совокупность связанных сделок, зависящих друг от друга по срокам и условиям. «Якорный покупатель» — тот, кто приносит «живые» деньги в начало цепи и не зависит от параллельной продажи. «Отлагательное условие» — формулировка в договоре: сделка считается состоявшейся только при наступлении заранее описанного события. «Аккредитив» — банковский счёт, с которого продавец получит деньги, только когда исполнит оговорённые условия. Эти термины затем ложатся в договоры и снижают количество конфликтных трактовок.

Пошаговая логика: как всё должно происходить по-хорошему

Теперь по сути: встречная покупка квартиры пошаговая инструкция обычно включает несколько уровней планирования. Сначала вы замеряете вход: реальную рыночную стоимость вашей квартиры, скорость экспозиции и вменяемость потенциальных покупателей. Далее просчитываете выход: какие объекты доступны под ваш бюджет и как быстро продавцы готовы выйти на сделку. На третьем этапе синхронизируете календари: подбираете дату задатка, дату подписания основного договора, окно для переезда. Последний шаг — собираете «пакет отказов»: прописываете в договорах, что произойдёт, если кто‑то в цепи не выполнит свои обязательства.

Нетипичные решения по организации: думать как проектный менеджер

Вместо того чтобы просто «ждать подходящего покупателя», подходите к встречной покупке как к инженерному проекту. Разбейте его на два относительно автономных контура: продажа и покупка. Один из нестандартных ходов — заранее согласовать с продавцом новой квартиры сценарий «отложенного заселения», когда вы платите ему небольшую компенсацию за то, что он съезжает не сразу, а через 2–3 недели, пока вы докручиваете свой переезд. Другой приём — использовать краткосрочный потребкредит или кредитную линию как «мост», чтобы закрыть расчёты по покупке, а вашу продажу довести спокойно, не влезая в жёсткие дедлайны.

Сравнение с альтернативами: классическая продажа, ипотека, трейд-ин

Если сравнивать с простой схемой «сначала продал, потом купил», встречная покупка даёт вам более плавный переход без необходимости где‑то временно жить и перевозить вещи дважды. Но за это приходится платить ростом управленческой сложности. В отличие от чистой ипотеки, где банк даёт деньги вперёд, здесь вы фактически выступаете диспетчером целой цепи. Отдельный аналог — программы трейд‑ин от застройщиков: вы им отдаёте старую квартиру с дисконтом, а они засчитывают её в оплату новостройки. Это избавляет от цепочек, но чаще всего дороже из‑за заниженной оценки вашего жилья и более жёстких условий.

Юридическая сборка сделки: как всё связать документами

На бумаге грамотная встречная покупка держится на двух‑трёх ключевых инструментах. Во-первых, это корректные договоры задатка с отлагательными условиями и чётким описанием, когда и кому деньги возвращаются. Во-вторых, согласованный график подписания основных договоров купли‑продажи и подачи их в Росреестр в один день. В-третьих, использование безопасных расчётов через аккредитивы или ячейки, а не передачу наличных «из рук в руки». Здесь и становится актуальным сопровождение встречной покупки квартиры юридические услуги: юрист фактически действует как архитектор всей конструкции и задаёт рамки безопасности.

Роль риэлтора: когда он реально полезен

Если вы не хотите самостоятельно коммуницировать с каждым участником цепочки, возникает вопрос, как оформить встречную покупку квартиры через риэлтора так, чтобы он стал ресурсом, а не проблемой. Практичный подход — зафиксировать в договоре с агентом не только размер комиссии, но и измеримые KPI: максимальная длина цепочки, крайние сроки выхода на сделку, обязательство проверять все объекты по базам ЕГРН, судам и исполнительным производствам. Нестандартное решение — делить роль: один специалист занимается только вашей продажей, другой — только покупкой, а вы выступаете координатором, распределяя задачи и контролируя конфликты интересов.

— Что имеет смысл закрепить в договоре с риэлтором:

— перечень проверок по каждому объекту;

— формат отчётности (сроки и содержание);

— условия отказа от услуг без штрафов, если он срывает дедлайны.

Риски и защита: думать параноидально, но спокойно

Любая встречная покупка квартиры риски и как их избежать — это отдельная тема. Основные угрозы: внезапный отказ члена цепочки, скрытые обременения, недостоверные данные о собственниках и давлении со стороны банков по срокам аккредитивов. Базовая стратегия защиты — многослойная проверка: вы сами, юрист и банк независимо смотрите на документы и историю объекта. Дополнительно используйте «буферные» сроки в договорах, чтобы один срыв не обрушил всё. Из нестандартных шагов — страхование титула, особенно если у кого‑то в цепи в прошлом были дарения, наследства или приватизация с потенциально спорными родственниками.

— Проверьте заранее:

— выписки ЕГРН по всем квартирам участникам цепочки;

— согласия супругов и наличия несовершеннолетних собственников;

— историю перепланировок и наличие узаконивающих документов.

Нестандартные тактики, если рынок «тормозит»

Когда рынок вялый, классическая встречная покупка может зависнуть на месяцы. В таких случаях можно применить несколько нетривиальных ходов. Первый — договориться с продавцом нужной вам квартиры о формате «арендую с правом выкупа»: вы становитесь арендатором, фиксируете цену на год, а свою квартиру спокойно продаёте без паники. Второй — найти якорного инвестора: человека, который выкупает вашу старую квартиру с небольшим дисконтом как инвестицию, а вы за счёт этого уходите из цепочки и становитесь обычным покупателем. Третий — использовать рассрочку от продавца, если у него нет острой потребности в деньгах здесь и сейчас.

Итоговый конструктор: как собрать свою схему

Если уменьшить всё до практики, ваш алгоритм выглядит так: сначала вы решаете, чем готовы жертвовать — временем, деньгами или удобством переезда. Затем выбираете архитектуру: классическая цепочка, мостовый кредит, аренда с правом выкупа или трейд‑ин. После этого стандартизируете документы: типовые формулировки задатков, условия расторжения, порядок расчётов. И уже потом добираете исполнителей — риэлтор, юрист, возможно, финансовый консультант. Встречная покупка начнёт работать в вашу пользу, когда вы перестанете воспринимать её как хаос участников, а увидите в ней настроенный процесс с чёткими ролями и зашитыми в договоры сценариями на случай сбоя.