Как выбрать пенсионный фонд и подходящий план: руководство к финансово стабильному будущему

Многие откладывают заботу о пенсии, полагая, что до выхода на заслуженный отдых ещё достаточно времени. Однако, чем раньше вы начнёте формировать пенсионную стратегию, тем выше вероятность обеспечить себе достойный уровень жизни в будущем. Пенсионные сбережения — это не просто «деньги на старость», а важный финансовый инструмент, который при грамотном подходе может значительно повысить вашу независимость в зрелом возрасте.

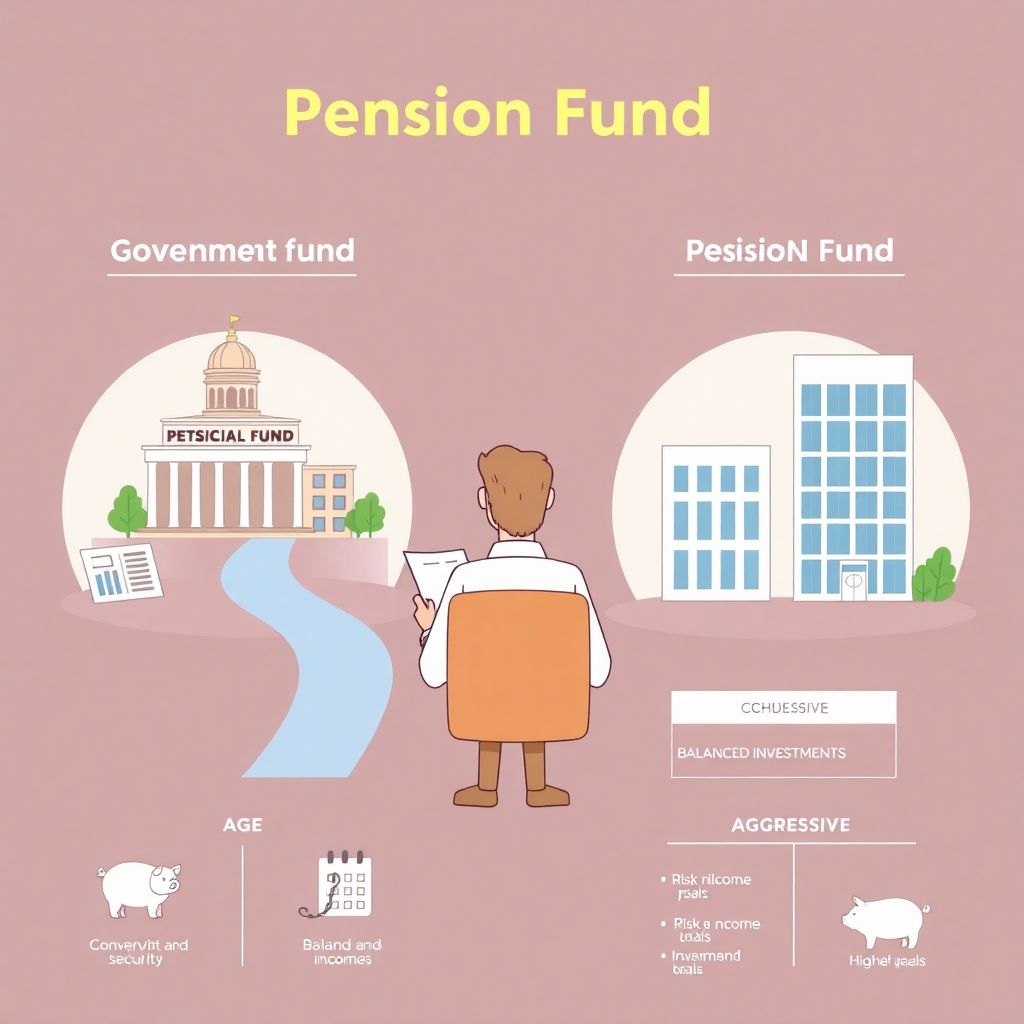

Выбор между государственным и негосударственным пенсионным фондом

Первым шагом в формировании пенсионной стратегии становится выбор между государственным Пенсионным фондом России (ПФР) и негосударственными пенсионными фондами (НПФ). У каждого варианта есть свои плюсы и минусы.

Государственный ПФР предлагает стабильность и гарантии сохранности средств, однако отличительной особенностью является ограниченная гибкость управления накоплениями. В отличие от него, НПФ позволяют выбирать инвестиционные стратегии, предлагают более разнообразные пенсионные планы и потенциально более высокую доходность. Но важно понимать: где выше доход, там и риск больше.

Если вы готовы потратить время на анализ информации и хотите больше контролировать свои инвестиции, то негосударственный пенсионный фонд может стать оптимальным выбором.

Критерии выбора пенсионного фонда

При выборе фонда важно подходить к делу не эмоционально, а рационально. Вот на что стоит обратить внимание в первую очередь:

- Надёжность фонда: обратите внимание на срок работы организации, наличие лицензии, участие в системе гарантирования прав застрахованных лиц, а также рейтинги от независимых агентств.

- Доходность: не ориентируйтесь на показатели за один год. Гораздо важнее средняя доходность за 5–10 лет. Стабильность здесь играет ключевую роль.

- Условия договора: изучите возможности смены стратегии, перехода в другой фонд, а также тарифы на обслуживание и комиссии.

Как подобрать подходящий пенсионный план

Выбор пенсионного плана должен быть индивидуализированным. Он зависит от вашего возраста, уровня дохода, склонности к риску и целей на пенсию. Существуют три основных типа планов:

- Консервативный: минимальные риски, но и невысокая доходность. Подходит людям, близким к пенсии.

- Сбалансированный: умеренный риск и стабильный рост. Оптимальный вариант для большинства граждан.

- Агрессивный: высокая потенциальная доходность, но и значительные риски. Хороший выбор для молодёжи, у которой впереди десятки лет до выхода на пенсию.

При выборе пенсионного плана важно учитывать следующие параметры:

- Ваш возраст: чем вы моложе, тем больше времени у вас есть на капитализацию и рост накоплений.

- Уровень дохода: чем выше доход, тем больше возможностей для инвестиций.

- Толерантность к риску: если вы не готовы к колебаниям рынка, выбирайте более стабильные стратегии.

- Финансовые цели: определите, чего вы хотите добиться — путешествовать, помогать детям или просто иметь надёжную подушку безопасности.

Алгоритм выбора пенсионного фонда и плана

Финансовые консультанты рекомендуют следующий пошаговый подход:

- Распределите инвестиции — не стоит складывать все средства в один инструмент. Комбинируйте НПФ, ИИС и другие варианты.

- Периодически пересматривайте стратегию — изменения в жизни требуют корректировки финансовых планов.

- Обращайтесь за консультацией — профессионалы помогут избежать типичных ошибок и подобрать оптимальные условия.

- Не гонитесь за максимальной доходностью — надёжность и прозрачность важнее.

Дополнительные советы: как усилить свою пенсионную стратегию

Создание эффективной пенсионной программы не ограничивается лишь выбором фонда и плана. Есть и другие способы повысить свои шансы на финансово стабильную старость:

1. Используйте налоговые льготы. В России предусмотрены налоговые вычеты при инвестициях в индивидуальные пенсионные планы и ИИС. Это способ не только накопить, но и сэкономить.

2. Следите за законодательством. Пенсионная система постоянно претерпевает изменения. Будьте в курсе новых инициатив, чтобы вовремя скорректировать стратегию.

3. Поддерживайте дисциплину. Регулярные взносы, даже небольшие, со временем превращаются в существенную сумму благодаря сложному проценту.

4. Оценивайте риски. Не стоит вкладывать в агрессивные фонды, если вы не готовы к потерям. Лучше выбрать умеренный, но стабильный рост.

5. Планируйте пенсионный возраст гибко. Не обязательно ждать наступления установленного государством возраста. Если вы сможете накопить достаточно раньше, уход на пенсию может быть выбором, а не необходимостью.

Итог: начни сегодня — обеспечь завтра

Выбор пенсионного фонда и подходящего плана — это не просто бюрократическая формальность, а стратегическое решение, влияющее на качество вашей жизни в будущем. Подходите к этому вопросу осознанно: анализируйте предложения, консультируйтесь с профессионалами, оценивайте риски и возможности.

Не забывайте, что выбор пенсионного фонда и подходящего плана — это вложение не только в деньги, но и в вашу уверенность, свободу и спокойствие в завтрашнем дне. Чем раньше вы начнёте действовать, тем больше возможностей откроется перед вами.

Пенсионное планирование — это не вопрос возраста, а вопрос зрелости мышления. Сделайте шаг навстречу финансовой свободе уже сегодня.