Что такое «период охлаждения» при заключении договора страхования?

Период охлаждения — это установленное законом или договором время, в течение которого страхователь может отказаться от заключенного договора страхования без штрафных санкций и с полным возвратом уплаченной премии. Этот механизм создан для защиты потребителей от поспешных решений, особенно при покупке комплексных страховых продуктов.

Зачем нужен период охлаждения?

В современном страховании, особенно в онлайн-продажах, клиенты часто принимают решения под влиянием эмоций, давления продавца или недостаточной информации. Период охлаждения позволяет пересмотреть принятое решение в спокойной обстановке, изучить договорные условия и при необходимости отказаться от услуги.

На практике это особенно актуально при заключении:

— Договоров накопительного или инвестиционного страхования жизни (НСЖ, ИСЖ)

— Страхования от несчастных случаев при покупке билетов или техники

— Добровольного медицинского страхования (ДМС), оформленного дистанционно

Сколько длится период охлаждения?

В России с 1 января 2021 года на законодательном уровне установлен минимальный срок охлаждения — 14 календарных дней. Однако в зависимости от вида страхования и условий договора этот срок может быть продлён.

Важно: Период охлаждения начинает отсчитываться с момента заключения договора или получения клиентом страхового полиса (если приобретение происходило удалённо).

Вот несколько примеров:

— При страховании жизни срок охлаждения составляет 14 дней с момента подписания договора.

— Для полисов ОСАГО, купленных онлайн, возврат возможен в течение 14 дней, если полис ещё не начал действовать.

— При покупке страхования техники в магазине возврат возможен, если страховой случай не наступил, и клиент отказывается в течение 5–14 дней (в зависимости от условий).

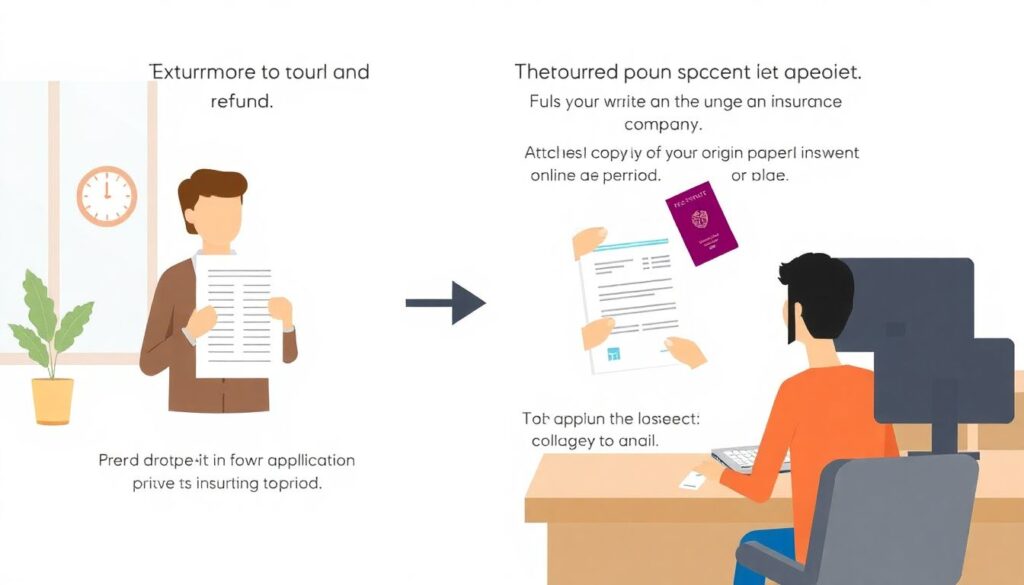

Как воспользоваться правом на отказ?

Чтобы вернуть полис и получить обратно деньги в рамках периода охлаждения, необходимо выполнить несколько шагов:

— Подать письменное заявление в страховую компанию (лично, почтой или через Личный кабинет)

— Приложить копию паспорта и оригинал страхового полиса (если на бумаге)

— Дождаться решения и возврата средств — по закону страховая обязана вернуть деньги в течение 10 рабочих дней

Обратите внимание: Если на момент подачи заявления страховой случай уже произошёл, воспользоваться периодом охлаждения нельзя.

Реальные кейсы из практики

Пример 1: *Анна купила полис инвестиционного страхования жизни в банке, оформив подписку в день оформления вклада. Через 5 дней она изучила договор и поняла, что не готова рисковать средствами. Она отправила заявление, и компания вернула ей 100% суммы.*

Пример 2: *Игорь оформил страховку на смартфон в магазине электроники. На следующий день он решил отказаться, так как понял, что полис не покрывает разбитый экран. Он обратился в страховую, и средства были возвращены в течение недели.*

Технические детали: что регулирует период охлаждения?

Понятие периода охлаждения закреплено в следующих нормативных документах:

— Гражданский кодекс РФ, ст. 958 (о досрочном расторжении договора)

— Указание Банка России № 3854-У — об обязательном возврате премии при отказе в течение 14 дней

— ФЗ № 4015-1 «Об организации страхового дела» — устанавливает общие принципы возврата средств

Также в 2023 году Банк России выпустил методические рекомендации для страховщиков, обязывая информировать клиентов о праве на период охлаждения в явной и понятной форме.

Текущие тренды и прогноз на 2025 год

К 2025 году рынок страхования продолжает активную цифровизацию, и с этим возрастает значение периода охлаждения. Всё больше полисов оформляется онлайн, без личного общения с агентом, что увеличивает риск покупки ненужной или неполной услуги.

Текущие тенденции:

— Рост прозрачности: страховые платформы начали автоматически напоминать клиентам о праве на отказ в течение 14 дней.

— Расширение сроков охлаждения: отдельные компании добровольно увеличивают период до 21 дня, особенно по программам долгосрочного страхования жизни.

— Внедрение “умных” полисов: в 2024 году появились полисы с гибкими условиями возврата, где клиент может отказываться от части покрытия без расторжения договора полностью.

Прогноз экспертов на 2025–2026 гг. предполагает, что:

— Вступит в силу законопроект, обязывающий страховые компании отображать данные о периоде охлаждения на первой странице договора.

— Появятся мобильные сервисы для мгновенного отказа от страховки через Госуслуги или банковские приложения.

— Для определённых категорий граждан (пенсионеров, лиц с инвалидностью) может быть установлен увеличенный срок охлаждения — до 30 дней.

Заключение

Период охлаждения — это важный инструмент защиты прав страхователя. Он позволяет сократить число конфликтов, снизить жалобы к регуляторам и повысить доверие к страховым компаниям. В 2025 году этот механизм продолжает развиваться, становясь всё более доступным, прозрачным и ориентированным на клиента.

Если вы оформили полис и сомневаетесь в его актуальности, не откладывайте — проверьте, не истёк ли ваш период охлаждения. Это ваше законное право, и им стоит пользоваться.